近年来,部分借款人恶意逃废债、逾期不还款,加剧了P2P网贷行业风险。为加大P2P网贷领域借款人失信惩戒力度,保护出借人利益,监管部门通知明确,不论是正在营业的还是已退出经营的P2P网贷机构,均将全面接入征信系统。网贷领域失信人或将面临提高贷款利率、限制提供贷款等惩戒措施——

9月4日,经济日报记者从互联网金融风险专项整治工作领导小组获悉,《关于加强P2P网贷领域征信体系建设的通知》已于2日下发。《通知》明确,P2P网贷机构将接入金融信用信息基础数据库运行机构——央行征信中心、百行征信等征信机构。

这意味着,不仅P2P网贷机构的业务数据、利率情况会报送征信机构,从网贷平台借款的个人也将受到更多约束——如有恶意逃废债等行为,将被报送央行征信中心和百行征信,并记入个人信用报告。接下来,随着各地跨部门联合惩戒机制的建立,网贷“老赖”还可能受到更多惩戒。

降低风控成本,有利于风险防范

《通知》明确,请各地互联网金融风险专项整治工作领导小组、网贷风险专项整治工作领导小组组织辖内在营的P2P网贷机构接入金融信用信息基础数据库运行机构、百行征信等征信机构。

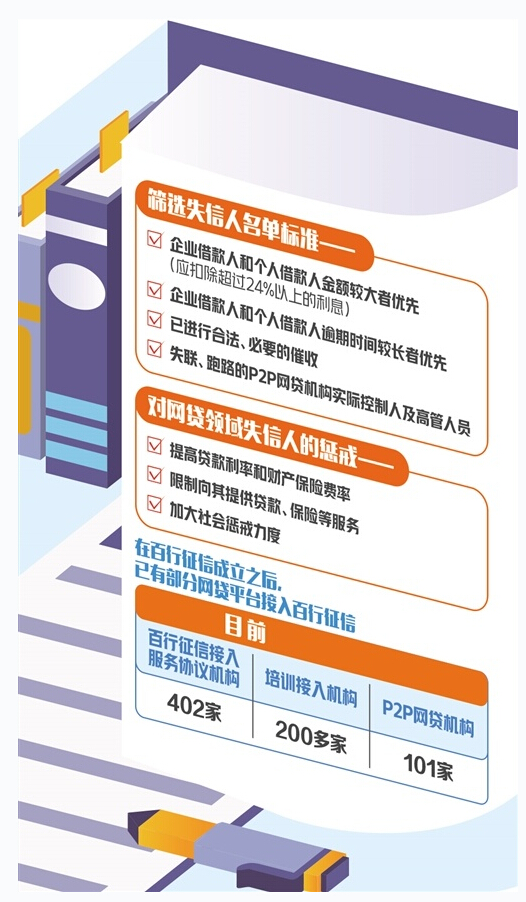

此前,虽已有部分P2P网贷平台接入了百行征信,但更多的P2P网贷平台仍然未纳入征信体系。《通知》下发后,将逐步把P2P网贷机构全部纳入,实现征信体系的全覆盖。

“这解决了信息共享的问题。”中国政法大学互联网金融法律研究院院长李爱君认为,网贷平台纳入征信有利于降低网贷平台和金融机构的风控成本。尤其是在当前,传统金融机构服务的对象要扩大到网贷平台的借贷对象时,纳入征信体系就能有效降低其风控成本。

百行征信副总裁刘鹏鹏介绍,截至目前,百行征信接入服务协议机构达402家,培训接入机构200多家,接入征信系统报送数据机构165家,其中P2P网贷机构为101家。

数据还显示,百行征信系统收录个人信息主体6330万人,信贷账户数1亿个,覆盖机构类型从2018年底的P2P、小贷公司等5类机构扩充到城商行、农商行等18类机构。

随着网贷行业风险的积累,当前,一方面有必要加强网贷机构对借款人信用状况的了解,为强化其风控提供一个“抓手”;另一方面,也需要把网贷借款信息共享给传统金融体系,填补信息空白,解决信息不对称的问题。这不仅有利于网贷平台和银行自身风险的防范,也有利于金融风险的防控。

“网贷机构自身也有接入征信系统的强烈意愿。”中国人民大学未来法治研究院互联网安全研究中心主任杨东认为,网贷机构被排斥在征信体系之外的风险巨大,现在及时接入,就是为了避免发生系统性风险。近期爆发的风险事件也使得这一进程得以加快。

“把网贷机构接入征信系统也需要一个过程。”李爱君表示,目前,大家对于网络借贷的性质和规律的认识越来越清晰,因此也是将其纳入征信体系的较好时机。值得注意的是,网贷从性质上来说属于民间借贷,一般不接入征信体系。同时,网贷机构纳入征信体系涉及面广,且牵涉到公民权益,要慎之又慎。

超过法院支持利率部分,不纳入征信

打击恶意逃废债也是《通知》下发的目的之一。

“近年来,部分P2P网贷平台经营状况不稳定,很多欠款人一看平台要清退了,就不还钱了。”杨东表示,在出现逃废债的同时,出借人也会比较恐慌,会要求平台提前还款,导致平台风险急剧增大,进而通过私募传导至金融机构及与其相关的理财产品。因此,从打击逃废债的角度看,目前有必要将其纳入征信体系。

李爱君认为,从目前看,将网贷平台纳入征信体系是一个解决逃废债问题效率较高、成本较低的办法。如果对逃废债问题放任不管,不仅会拖累其他经营状况较好的机构,也会导致风险蔓延。

李爱君表示,纳入征信系统,对于出借人来说,能够保护其权益,因为接入征信系统对债务人有威慑和惩戒作用,因此会提高借款人的偿债意愿;对于借款人来说,此前部分借款人并没有信用记录,如果借款人能够按时还款,形成良好的信用记录,也有利于获得更多的金融服务。

值得注意的是,网贷交易利率情况也将纳入征信系统。《通知》强调,P2P网贷机构应当依法合规归集、报送相关信用信息,并向金融信用信息基础数据库运行机构、百行征信等征信机构提供所撮合网贷交易的利率信息。

但同时,超过法院支持的利率部分,借款人可以主张不还并不纳入征信系统。《通知》明确,利率超过《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》中有关人民法院支持的借贷利率的,信息主体有权按照《征信业管理条例》向金融信用信息基础数据库运行机构、百行征信等征信机构或P2P网贷机构提出异议,要求更正。

即使平台退出,借钱也要还

当前,网络借贷平台面临的主要是良性退出的问题。如果平台退出了,但债务人不履行义务,将对退出造成极大影响。

李爱君认为,良性退出的标志就是对网络借贷平台债权人的合法权益的保护,纳入征信就是明确了即使平台退出,借贷关系仍然存在,借钱仍然是要还的,这也是对良性退出的重要保障。同时,对于整个行业来说,保护了网络借贷平台的出借人权益就增加了出借人对网络借贷行业的信心,有利于网络借贷行业的平稳发展。

对于已经出现问题、退出经营的网贷平台,各地将形成“失信人名单”转送央行征信中心和百行征信。筛选失信人名单的标准包括:企业借款人和个人借款人金额较大者优先(应扣除超过24%以上的利息);企业借款人和个人借款人逾期时间较长者优先;已进行合法、必要的催收;失联、跑路的P2P网贷机构实际控制人及高管人员。各地也可结合本地区实际情况制定筛选标准。

《通知》明确,在形成“失信人名单”后,将通过各种方式告知失信人,明确还款路径,可给予一定的还款宽限期。宽限期结束后,“失信人名单”将送至央行征信中心和百行征信。

对于当前仍在经营但未来可能会退出的平台,《通知》要求,金融信用信息基础数据库运行机构、百行征信等征信机构应当明确已接入的在营P2P网贷机构未来发生退出经营、机构解散等终止事项时已接入信用信息的处理方法。

接下来,对网贷领域失信人的惩戒仍将继续加大力度。《通知》鼓励银行业金融机构、保险机构等按照风险定价原则,对P2P网贷领域失信人提高贷款利率和财产保险费率,或者限制向其提供贷款、保险等服务。同时,鼓励各地依法建立跨部门联合惩戒机制,对失信行为加大社会惩戒力度,形成政府部门协同联动、行业组织自律管理、社会舆论广泛监督的共同治理格局。金融信用信息基础数据库运行机构、百行征信等征信机构应依法为各地开展失信联合惩戒提供支持。

记者:陈果静

相关推荐

另一方面,曾作为重要营收来源的支付业务收入归零。报告指出,由于首惠集团运营的支付业务在终止综合入账后,导致相关的资金转账费用由2022年的约1.282亿元减少100.0%至2023年的零元。