来源:支付界

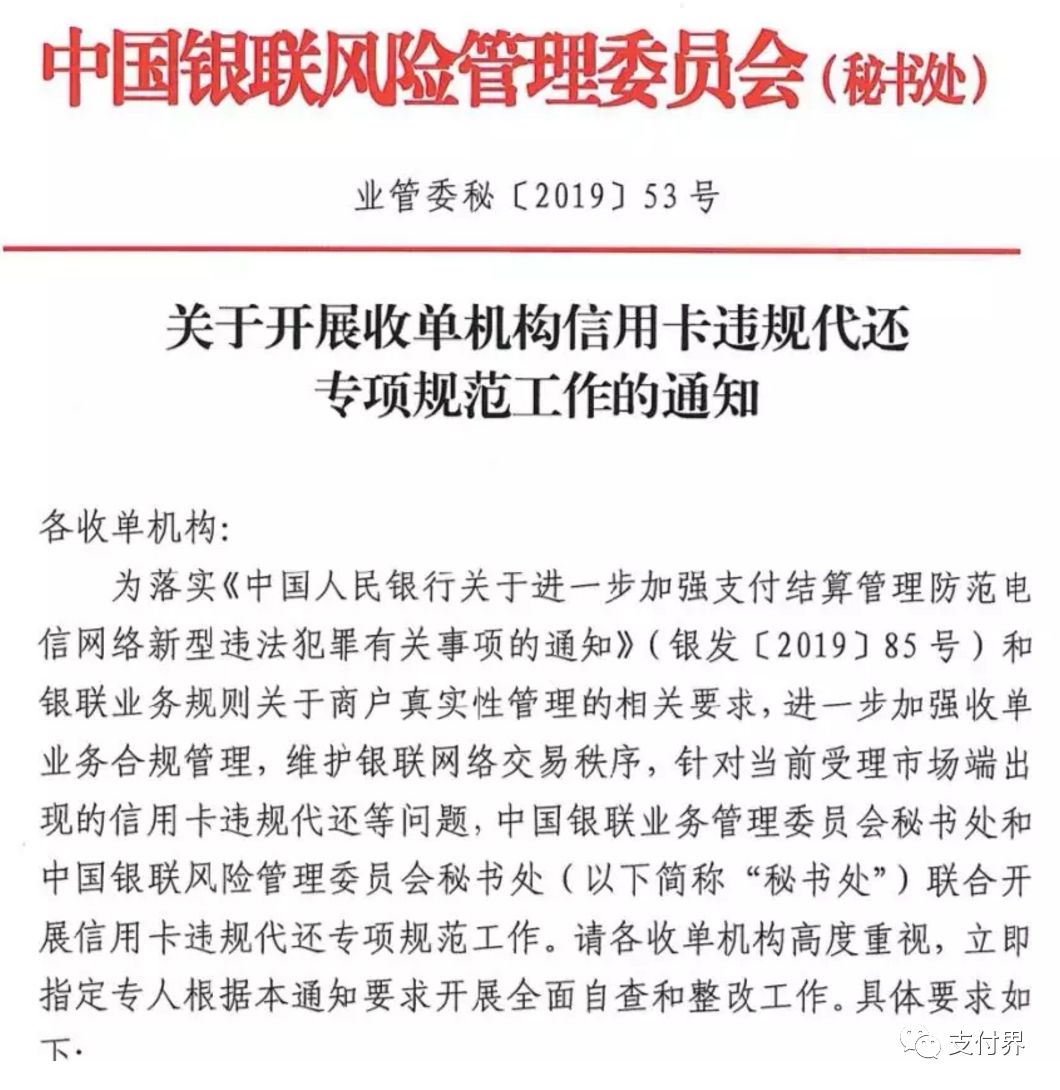

11月18日中国银联风险管理委员会发布了《关于开展收单机构信用卡违规代还专项规范工作的通知》,要求立即关停信用卡违规代还业务。

各收单机构:

为落实《中国人民银行关于进一步加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》(银发〔2019〕85号)和 银联业务规则关于商户真实性管理的相关要求,进一步加强收单业务合规管理,维护银联网络交易秩序,针对当前受理市场端出现的信用卡违规代还等问题,中国银联业务管理委员会秘书处和中国银联风险管理委员会秘书处(以下简称“秘书处”)联合开展信用卡违规代还专项规范工作。请各收单机构高度重视,立即指定专人根据本通知要求开展全面自查和整改工作。具体要求如下:

一、高度重视,全面自查

信用卡违规代还的特点包括但不限于特定应用程序、移动支付APP利用信用卡账单日和还款日时间差,通过违规存储持卡人支付关键信息、系统自动化发起虚构交易,以较小的金额进行定期或不定期循环还款。此种违规业务极易引发持卡人支付信息泄露、资金损失等重大风险,甚至引起恶性案件。收单机构应当高度重视,提高站位,深刻认识此类业务存在的巨大风险隐患,立即组织着手开展内部自查清理,并就自查情况填写回执(附件1)报送秘书处。

二、整改要求

(一)时间要求

自2019年11月18日至2019年11月29日。

(二)工作要求

1、全面自查整改。收单机构应从外包服务机构合作、商户管理、交易监控等各环节全面排查是否存在信用卡违规代还业务, 对于发现信用卡违规代还业务的,应立即关停。

2、报送违规信息。对自查发现自身存在信用卡违规代还业务的,收单机构应填写自查报送表(附件2 )报送秘书处,报送信息包括外包服务机构的名称、地址、法人、营业执照和软件APP 的名称、交易规模等。对于存在应报未报违规代还业务的收单机构,一经秘书处发现将采取严厉处置措施。

3、建立长效工作机制。收单机构应加强业务合规学习,建立长效工作机制。在外包服务机构管理、商户真实性管理等各方面从严开展业务,避免出现类似违规问题。

三、银联核查

中国银联已建立信用卡违规代还的侦测模型,并通过大数据搜索、举报投诉等多种渠道开展监测。自2019年12月02日起, 收单机构仍存在信用卡违规代还业务的,一经发现,秘书处将根 据银联业务规则对其从严从重处置,包括但不限于全行业通报、 暂停银联网络内业务等。

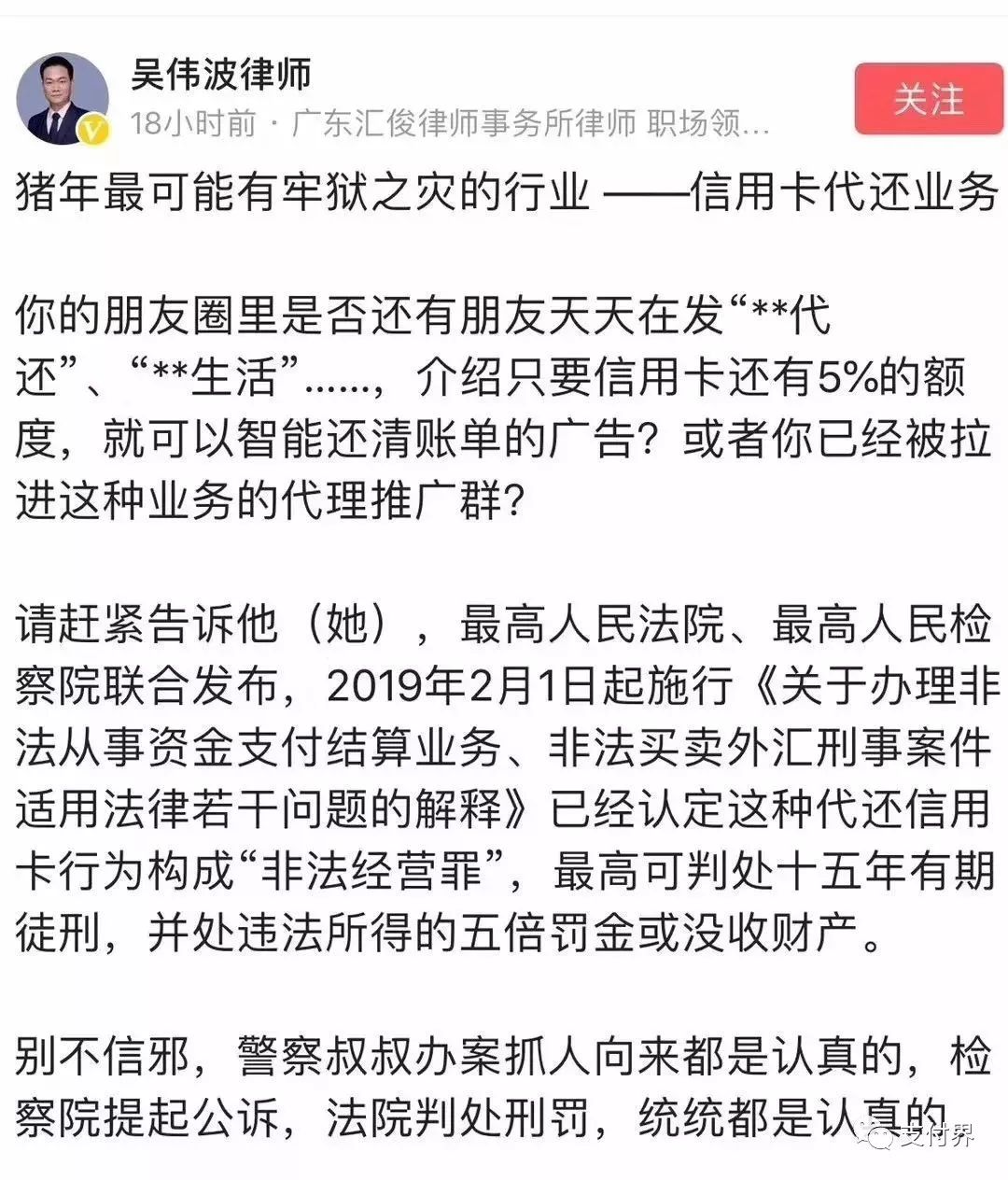

猪年从事“信用卡代还“业务或有牢狱之灾

今年三月份广东汇俊律师事务所律师吴伟波在微头条上发布《猪年最可能有牢狱之灾的行业 ——信用卡代还业务》一文,表示“信用卡代还业务”是今年最有可能有牢狱之灾的行业。该言论一出,在业内立即引起一轮讨论。

对此,吴伟波律师解释称,最高人民法院、最高人民检察院联合发布,2019年2月1日起施行《关于办理非法从事资金支付结算业务、非法买卖外汇刑事案件适用法律若干问题的解释》已经认定这种代还信用卡行为构成“非法经营罪”,最高可判处十五年有期徒刑,并处违法所得的五倍罚金或没收财产。

信用卡代还业务潜藏风险平台存违规套现等问题

2018年国家互联网金融安全技术专家委员会(以下简称“互金专委会”)官网发布互联网金融新业态风险巡查公告。公告称,国家互联网金融风险分析技术平台发现信用卡代还和互联网金融相结合的业务模式。公告指出,此类业务涉及信用卡违规套现、平台收取高额费用、用户信用卡信息安全等问题,潜在风险值得关注。

技术平台发现代还信用卡平台主要以网站和APP两种形式存在,并存在部分平台同时运营网站和APP。技术平台监测到140余家代还平台。其中,相关网站平台70余家,在运营APP有80余款。公告指出,代还信用卡平台的主要业务模式有三种,套现贷模式、平台代偿模式和信用卡套现模式。

在“套现贷”模式中,代还平台利用信用卡账单日和还款日的时差(账单日之后的消费全部为下一期账单还款金额,还款日之前的存款都算本期还款),用户只需要在信用卡中存入少量资金,代还平台循环刷取资金返给用户,从而达到全额还款的目的。

具体来说,用户在使用前需设置还款期限、还款次数、还款金额等信息,并预先在信用卡中存入部分现金,代偿平台就会按照用户设置进行刷卡—返现循环操作设置,套取用户消费金额,并用于支付本期信用卡账单,将本期账单过渡到下个月,平台在此过程中收取一定的手续费(账单金额的0.8%-1%)。

平台代偿模式与前一模式不同,借款人不再欠款信用卡,而是欠款代偿平台。具体来说:信用卡代还平台垫付用户信用卡欠款,并取得对用户的债权,用户需定期向代还平台偿还贷款。技术平台监测用户还款周期可以为1周至24个月不等,月利率为0.55%-1%左右,同时部分平台还收取每月0.1%-0.8%服务费和2%-3%手续费。

信用卡套现模式是指用户有多张信用卡,利用信用卡刷卡消费存在免息期的漏洞,循环刷多张卡来维持免息借款。具体来说:用户通过在平台刷取信用卡B,平台收取手续费后将刷卡金返还用户,进而用户可以将信用卡B中的资金来偿还信用卡A。

有业内人士指出,第一种和第三种模式利用信用卡套现,是明显违规的。第二种模式中,代偿平台发放的资金本质上属于个人消费贷款,消费贷款除了不能流向房地产和股市等投资市场,目前没有明确的监管条文说不能用来偿还信用卡,应该算是一个灰色地带。

业内人士普遍认为,信用卡代偿业务蓬勃发展的关键原因在于银行信用卡在国内的普及。央行《2017支付体系运行总体情况》显示,截至2017年末,全国信用卡和借贷合一卡在用发卡数量共计5.88亿张,同比增长26.53%;信用卡逾期半年未偿信贷总额663.11亿元,占信用卡应偿信贷余额的1.26%。很多持卡人担心还不上款影响征信,也不想用最低还款支付银行较高的利息和手续费。于是,信用卡代偿业务随着互联网金融的兴起应运而生。

不过所有业内人士都提醒持卡人,使用代偿平台存在着泄漏个人信息的风险,不要随意使用。北青报记者昨天打开一个代偿平台页面,在操作指南中,明确要求客户需要完成身份验证、手机认证、信用卡认证、个人信息认证等,整个过程客户要填写大量隐秘的个人信息。比如:手机号、姓名、身份证号码,信用卡卡号等,最关键的是还要向平台提供信用卡背面的CVV码(又称“安全码”),而CVV码的泄露极易造成信用卡被盗刷。

相关推荐

4月10日,一则“招商银行不再发售3年期5年期大额存单产品”的消息引发市场关注。

近日,中国执行信息公开网显示,上海金仕达软件科技股份有限公司(下称“金仕达”)被列为被执行人,执行标的为84000。