据新浪金融研究院报道,去年6月,广东钱端商务服务有限公司(简称“钱端公司”)起诉招商银行的合同纠纷案近日一审审理完结,广州市天河区人民法院确认双方合作协议于2019年5月27日解除。

2019年5月,钱端APP发生逾期,涉及9000多名投资人。招行曾表示,已于2017年4月终止了与钱端公司的所有合作。而钱端则表示,2017年4月后,招行仍持续在钱端APP上发布、销售投资产品。

法院认定合作终止时间比招行公告的时间推迟了两年。

这意味着招行一审败诉。

曾经力推的创新产品转眼成为与自己无关的P2P

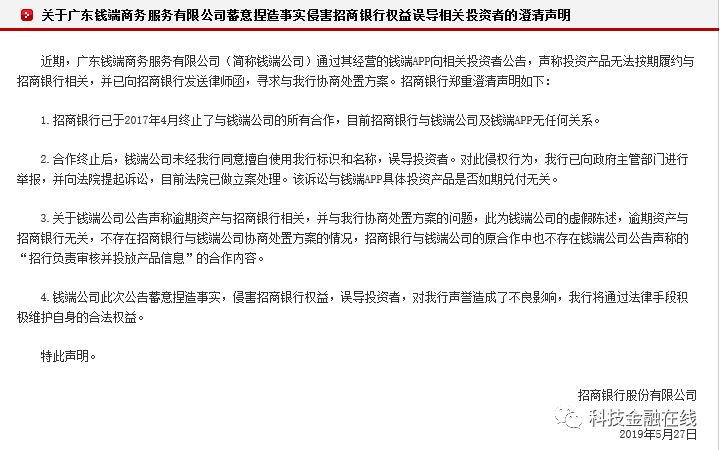

2019年5月,钱端APP对外宣布该公司所售产品逾期,并表示投资产品无法按期履约与招行相关,已于5月22日向招行发出律师函,要求招行对截至5月20日已开展的业务提出处置方案。

而招行则在官网发布公告称,已于2017年4月终止与钱端公司的所有合作,目前招行与钱端公司及钱端APP没有任何关系。

此后,针对钱端APP事件,招商银行再次做出回应,称自己仅仅是推荐储户下载钱端APP,而非推荐和销售钱端APP发布的具体理财产品。招行表示,招行见证资产项目已于2018年初全部结清。

招行“甩锅”的行为引来钱端APP投资者不满。

长期以来,招行通过本身的网点与员工体系,以“旗下平台”的方式为钱端APP背书,推荐引导人们将储蓄资金投入钱端APP。

正是因为信任招商银行的品牌和产品,很多储户和招行员工把家庭的大部分积蓄投到钱端。根据事后统计,钱端逾期未兑付的累计金额为14亿(含投资额及投资收益),涉及投资者9000多人。

当钱端发生逾期后,这个全行上下为之付出努力的产品,转眼就变成了一个与招行无关P2P。

这种转变,多少有些魔幻色彩。

改口称只是推荐下载APP 没有推荐具体理财产品

在招商银行发布公告称钱端APP逾期与自己无关后,钱端一方连发两则公告回“怼”招行。钱端表示,2017年4月后,招行仍持续在钱端APP上发布、销售投资产品,并一直对督导钱端工作。并称,在2018年监管部门的《检查意见书》中,有:“你行实际主导了小企业E家智能投资业务(注:即钱端参与的招行项目)的整体运作”的表述。

钱端公司同时称,已经起诉至法院,并表示法院已经立案。

招行则表示合作终止后,钱端公司擅自使用招行标识和名称,误导投资者,招行已起诉钱端侵权行为。

两件案子后期被法院合并审理,法院最终裁定案件由广州市天河区人民法院管辖。

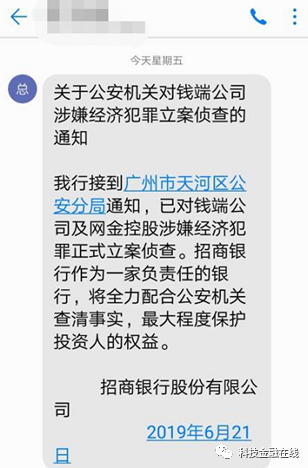

除了民案,招行钱端纠纷也牵涉刑案。

2019年6月,广州市天河区公安分局对钱端公司及关联公司网金控股涉嫌经济犯罪正式立案侦查,招行表示将全力配合公安机关查清事实。

此后,钱端实控人陈强、招行交易银行部原总经理左创宏等人相继被捕。左创宏正是招行钱端项目负责人。

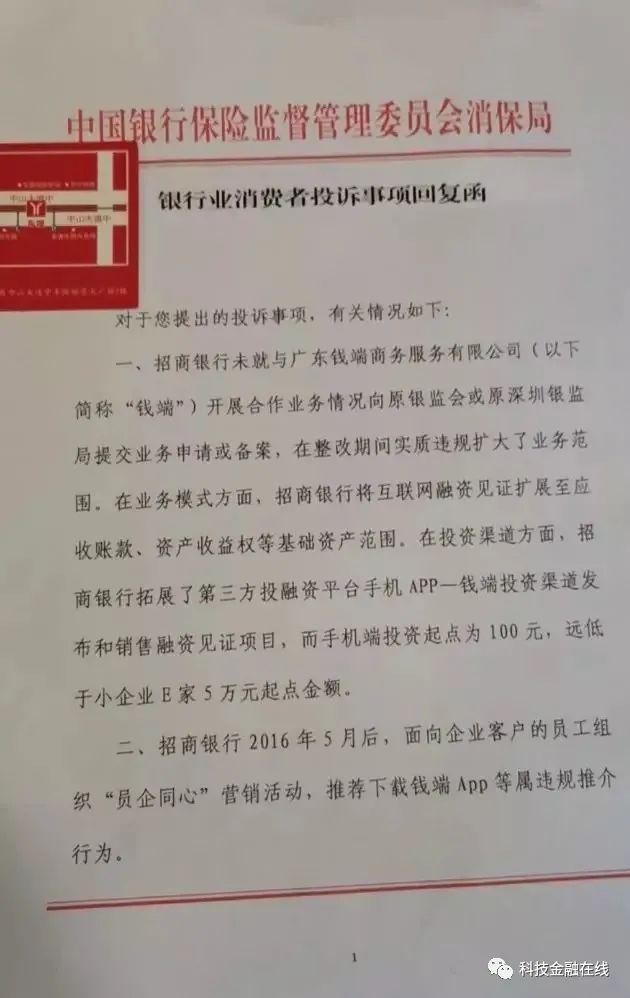

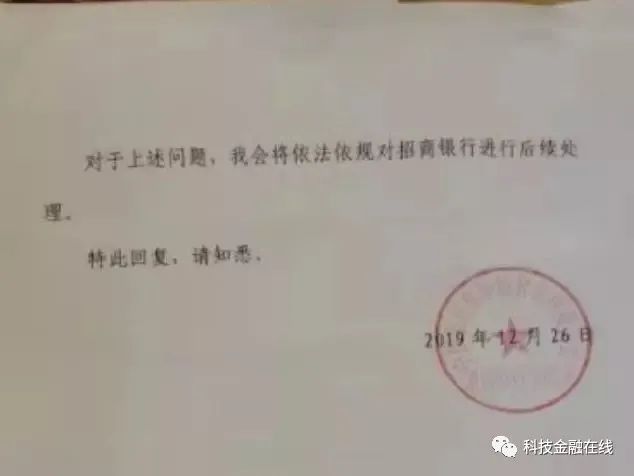

银保监会消保局后来表示,招商银行未就与钱端开展合作业务情况向监管申请或报备,在整改期间实质违规扩大了业务范围。此外,招商银行在面向企业客户的员工组织“员企同心”营销活动,推荐下载钱端APP等属违规推介行为,将依法依规对招行进行后续处理。

此外,银保监会广东监管局、北京监管局、福建监管局、陕西监管局和四川监管局也纷纷认定招行在相关业务中存在违规情况。

在银保监局认定招行钱端项目存在违规行为后,招商银行再次做出回应,称自己仅仅是推荐储户下载钱端APP,而非推荐和销售钱端APP发布的具体理财产品。

钱端APP牵涉南粤银行 法院判南粤银行赔钱

其实,钱端APP不仅与招行进行了合作,还与南粤银行进行了类似模式合作。

根据法院判决书显示,2017年7月,广东钱端商务服务有限公司(钱端APP运营平台)、广东南粤银行、广东网金控股股份有限公司签订了《精准营销推荐系统合作协议》,南粤银行通过第三方网金控股向钱端APP提供融资项目信息。钱端APP在收到融资项目信息之后,展示在自己平台上,钱端用户向融资人出借资金或者购买融资人转让的权益资产。出借人的资金划入南粤银行指定的募集账户。

最后实际融资人为深圳兴农商业保理有限公司。

根据钱端APP提供的南粤银行与兴农商业保理之间的合同,南粤银行为兴农商业保理提供融资项目信息发布、交易撮合服务、资金划拨等。南粤银行由此可以收取居间服务及资金支付清算服务费等。南粤银行仅为促成交易而提供辅助性服务,不是交易的一方主体。合同约定,融资人(指兴农商业保理)的融资项目逾期,融资人应向投资人支付逾期罚息。

在南粤银行推荐的项目逾期后,钱端APP垫付了逾期资金,并将南粤银行起诉至广州市天河区人民法院,要求南粤银行立即偿还自己代垫的本金和利息1746.82万元。

南粤银行表示自己是撮合资金交易的居间人,自己推荐的项目逾期也跟自己无关,钱端APP向自己行使追偿权没有事实和法律依据。

法院经审理查明,钱端APP、南粤银行、网金控股签署的合作协议约定,南粤银行应保障所提供项目信息的真实性、安全性,也就是保障相应的投资用户能在融资项目到期日,准时、足额收到融资人归还的本金和利息(收益)。

南粤银行承诺在融资方逾期兑付融资本息的情况下承担偿付义务,实质就是向钱端APP承诺为其所运营网络借贷平台的投资人承担兑付义务。

法院认为,钱端APP作为网络借贷信息中介机构,无非是希望依赖于南粤银行作为专业金融机构的风控能力和南粤银行提供的兑付承诺,最大程度的分散违约风险。南粤银行作出的兑付承诺虽然与网络借贷信息中介服务的相关监管规定不符,却并未违反法律、行政法规的效力性强制性规定。

最后法院判定南粤银行向原告广东钱端公司支付垫付款项1746.82万元。

声明:文章不构成投资建议,转载请注明出处。

相关推荐

报告期内,华夏银行实现营业收入932.07亿元,较上年末下降0.64%;归母净利润263.63亿元,较上年末增长5.30%。

北京银行多项指标被赶超。2023年北京银行在投资收益的加持下,业绩保持个位数增长,但持续下滑的ROE水平,以及净利差和净息差,还是还原了部分业绩真相。而2024年第一季度,在去年低基数的基础上,业绩实现个位数增长。

2023年,该行营收净利双降。2023年郑州银行营收、净利双降,2024年一季度净利润继续承压。值得注意的是,该行净资产收益率、净利差、净息差和资本充足率已连降两年,而房地产不良贷款却持续攀升,且已连续四年未分红。