文|恒心

2021年对于小牛电动(NASDAQ:NIU)并不友好。2021年2月16日,小牛电动一度创造上市以来新高53.38美元/股,不过随后便迎来一路暴跌,3月8日一度达到最低价的30.51美元/股。近期虽然有所反弹,但仍然在地位徘徊,截至3月31日,收盘于36.65美元/股,相比于最高价下跌31.3%,市值缩水超12亿美元。

值得关注的是,在此期间,小牛电动还发布了其2020年财报,并不理想的数据让投资人们颇为担忧。

股价应势暴跌,截至3月10日,公司股价报收35.64美元/股,较2月16日最高价时的53.38美元/股跌近33%。而如果按照3月5日最低价时的30.03元/股计算,股价跌去了43%,其市值几近腰斩。

小牛电动股价K线图

数据来源:富途证券

01

盈利能力下滑

根据小牛电动官网显示,公司是全球领先的智能城市出行解决方案提供商,致力于为全球用户提供更便捷环保的智能城市出行工具。在公司之前,中国不存在智能电动两轮车,两轮车被认为是低端车型,而公司通过他的智能电动滑板车和高端品牌“NIU”改变了这种看法。

3月9日,小牛电动发布2020年第四季度及全年未经审计的财务报告。

财报显示,公司2020年第四季度实现营业收入6.72亿元,同比增长近3成,主要系公司新品车型频出、新市场渠道开拓以及新营销模式探索,致使小牛电动车销量同比增长近5成至15.05万辆,带动公司营业收入大幅增长。但净利润、毛利率、每ADS盈利指标均有所下滑,具体来看,净利润同比下降4.3%至0.58万元;毛利率同比下降0.9个百分点至25.2%;每ADS盈利同比下降7.59%至0.73元。整体来看,公司第四季度除营业收入增长外,重要盈利能力指标均有所下滑。

此外财报显示,小牛电动2020年全年实现营业收入24.4亿元,同比增长近2成;而净利润同样小幅下滑,同比下滑11.26%至1.69亿元。此外小牛电动预计,2021年一季度实现营业收入4.2亿~4.8亿,同比增长超8成,实现全年销量目标90~110万台。

从小牛电动国内外市场布局来看,2018年前小牛电动市场全部为中国,2018年以来逐步向海外拓展,通过海外分店将业务延伸至国外。具体来看,小牛电动在中国的线下门店规模持续扩张,截至2020年12月末,公司在中国的门店数累计达到1,616家,其中2020年第四季度新增350家门店;此外公司在海外通过36家经销商覆盖46个国家与地区,在保持探索欧洲等中高端市场的同时,也加快了进入东南亚等高潜力市场的步伐。

毋庸置疑,小牛电动发布了MQi2、MQiS、GOVAG0、GOVAG2等符合新国标要求的新车型,充分满足了消费者的个性化出行需求,尤其是2020年5月推出的GOVAG0,凭借着超高性价比,一经推出就成为爆款,为公司销售增长提供了重要助力,致使营业收入大幅增长。但公司主要盈利指标,诸如净利润、毛利率、每ADS盈利指标等均有所下滑,或表明公司的盈利能力尚需调整。此外2020年初新冠肺炎疫情的肆虐给小牛电动带来了沉重打击,虽然目前国内疫情基本稳定,但国外疫情的不稳定性同样可能给公司带来无法预估的“伤害”。

02

在同行业处于劣势

身为电动两轮车行业的一员,小牛电动早已处于行业劣势。

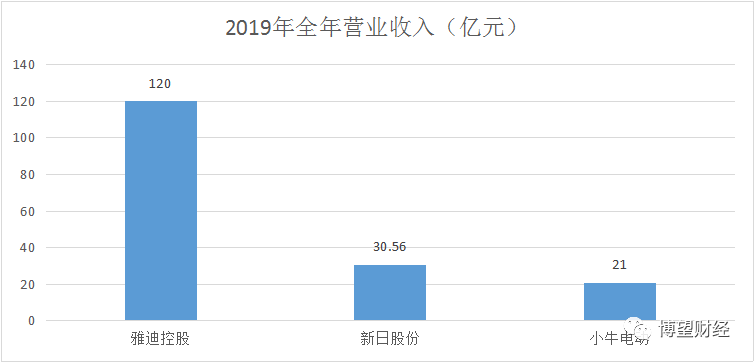

雅迪控股(1585.HK)于2016年登陆香港主板上市,作为中国领先的电动两轮车品牌,主营业务为电动两轮车(其中包括电动踏板车及电动自行车)的设计、开发、研究、制造及生产。雅迪控股2019年度实现营业收入120亿元,同比增长21.21%;营业利润21亿元,同比增长31.25%;毛利率17.36%,同比增长1.03个百分点。整体来看,雅迪控股随着营业收入增长的同时,相关盈利能力指标也随之增长。

新日股份(603787.SH)于2017年登陆上海主板上市,主要从事绿色交通工具的研发、生产和销售,主营产品为豪华款电动自行车和简易款电动自行车。新日股份2019年度实现营业收入同比小幅增长至30.56亿元;营业利润4.47亿元,同比小幅下滑3.87%;毛利率4.46%,同比小幅下滑0.2个百分点。整体来看,新日股份虽然营业收入增长的同时,相关盈利能力指标略有下滑,但营业收入较大,市场份额亦较大。

3家同行业公司2019年营业收入情况

数据来源:老虎证券

通过对比同行业其他企业,可以明确看到小牛电动处于行业劣势地位。随着雅迪控股、新日股份等企业不断涌入,不断争夺客户,公司市场份额持续被压缩,且未来竞争将更加激烈。目前小牛电动必须清晰地看到自身存在的不足,对比同行业其他企业,争取早日提升核心竞争力,缩小差距。

针对目前小牛电动所处的营收大涨而盈利下滑的囧境,主要系公司过分依赖电动车销售业务,2020年公司营业总收入全部来源于该业务,单一业务模式所带来的抗干扰能力极弱,当外界情况稍有变动,对公司的影响巨大。

因此未来小牛电动应适当拓展其他业务板块,诸如拓展服务收入等,以此提升公司抗风险能力。此外小牛电动应着力提升核心竞争力,进一步增强了公司的竞争壁垒,这样才能缩小与同行业中其他企业的差距。

相关推荐

- 1 25000名技师和1000多万注册用户,东郊到家预上市背后的“涉黄”风险

- 2 “中行刘连舸”案一审开庭:违法放贷超33.2亿,受贿1.21亿余元

- 3 海保人寿首任总经理李高峰辞任, 2024年一季度亏损2亿,投资收益率为负

- 4 一理财集团各地分公司被警方立案侦查

- 5 明基医院IPO扩张或受限制:偿债能力偏弱,61起未决医疗纠纷

- 6 建元信托打破五年亏损魔咒,2023年净利同比扭亏,今年一季度营收增幅超260%

- 7 监管对违规减持出重拳 引导塑造A股市场良好投资生态

- 8 被指“香港金融史重大时刻”!现货比特币、以太币ETF获批

- 9 这一非法集资百亿平台第三次返款

- 10 成都银行2023年净利润116.71亿同比增长16.22%:锦程消费金融净利润增长1.95%