4月12日,监管部门再次约谈蚂蚁集团,提出整体申设金融控股公司、断开支付宝与“花呗”“借呗”的连接等要求。前不久,消息称,腾讯或将成为另一家被监管盯上的科技巨头,需按要求成立金融控股公司,将银行、保险和支付业务纳入其中。

4月12日,监管部门再次约谈蚂蚁集团,提出整体申设金融控股公司、断开支付宝与“花呗”“借呗”的连接等要求。加上周末阿里被罚的新闻,已经有不少观点认为“新的反垄断周期已经开始”。

下一个会是谁?

等待靴子落地向来最难熬,就在前不久,有消息指,腾讯或将成为另一家被监管盯上的科技巨头,需按要求成立金融控股公司,将银行、保险和支付业务纳入其中。

在很多人的认知里,腾讯是一家“游戏公司”“广告公司”,近年还变身为一家“投资公司”,但说腾讯是金融公司估计还不太习惯。

其实,腾讯金融只是行事低调,按照一些券商的分析,腾讯金融的影响力并不输蚂蚁集团,在某些方面“企鹅”的体量甚至已经超过了蚂蚁。

腾讯金融的规模有多大,从腾讯近期发布的业绩报告可以一窥究竟:据报告,腾讯金融科技及企业服务2020全年收入增长了26%达到1280.86亿元,在总收入中占比27%。金融科技已然成为腾讯旗下增值服务(包含游戏、互联网广告)之后的第二增长极。

腾讯金融科技主要包含金融和云服务。2020年的财报中没有做进一步拆解,但腾讯2019年财报曾披露腾讯云收入约为170亿元,金融板块收入约为840亿元。对比蚂蚁集团2019年1206亿元的收入,腾讯金融大概是蚂蚁集团体量的70%。

财付通=两个支付宝

在2020年报中,腾讯特意强调“我们金融科技业务的战略重点是积极配合监管机构,与行业合作伙伴一起推出合规及普惠的金融科技产品,同时优先考虑风险管理,而非追求规模。”似乎腾讯也感受到了互联网平台反垄断的压力。

与此相对应,腾讯一反2018、2019年年报的惯常做法,在2020年报中隐去了商业日均交易笔数、月活跃账户数量、理财平台理财通资产保有量增速等数据。

尽管财报没有披露,已经有不少业内人士估算出了支付数据。

按照央行《非银行支付机构网络支付业务管理办法》的规定,从事网络支付业务的支付机构需在每一年年初公布上一年度客户投诉数量和类型的处理情况,这些数据成为业界测算各平台交易数据的主要依据。

财付通公布的2020年数据显示其交易类客户投诉事件56889件,涉及交易笔数占比小于0.00001%(千万分之1),经推算全年交易笔数超过5688.9亿笔,日均交易笔数超过15.58亿笔。

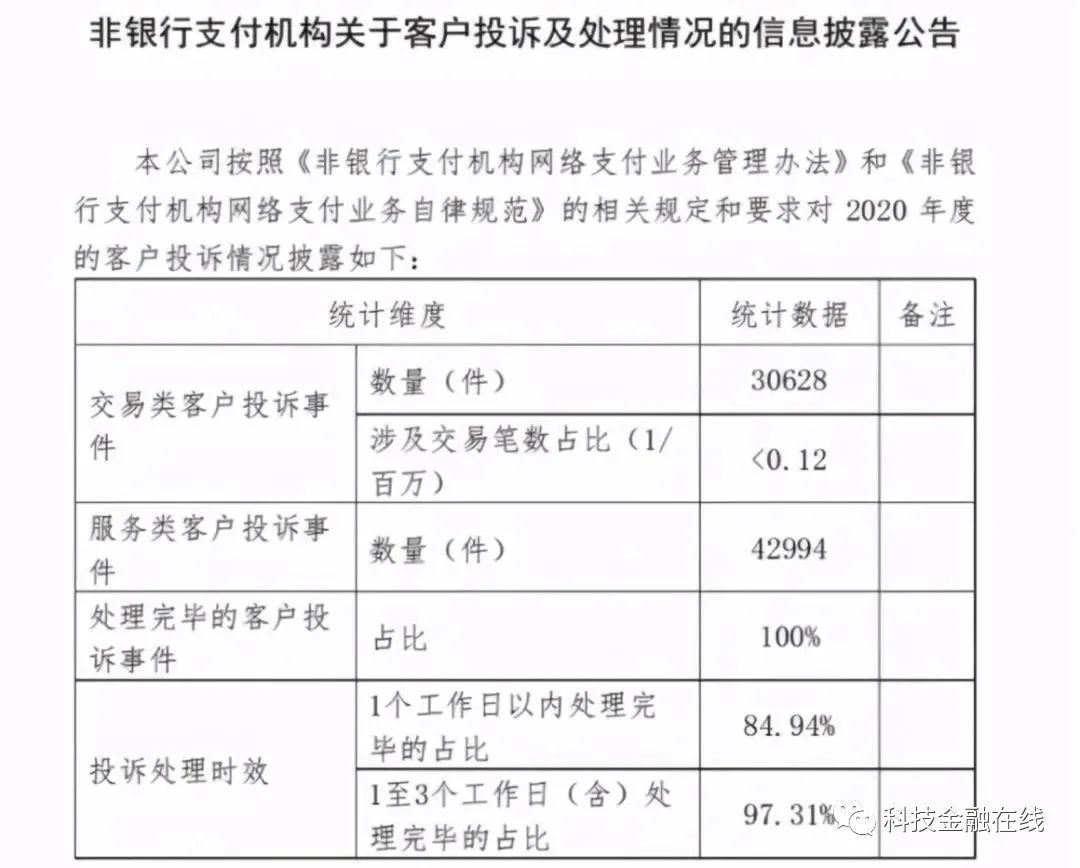

支付宝公布的数据显示其交易类客户投诉事件30628件,涉及交易笔数占比小于0.000012%(千万分之1.2),经推算全年交易笔数超过2552.3亿笔,日均交易笔数超过7亿笔。

换句话说,从支付数据来看,财付通大概等于两个支付宝。凭借强势的支付业务,腾讯不断扩张支付场景,其投资的滴滴、美团、京东也完成对阿里巴巴的合围。

从这个角度上讲,腾讯金融与蚂蚁集团一并主导了中国数字支付市场,尽管目前整体收入稍稍落后,但绝对是蚂蚁最难缠的对手。

腾讯的金融布局

在支付领域完成跑马圈地只是第一步。支付交易更重要的作用是作为入口,为构建更高毛利的金融业务奠定基础。经过多年布局,腾讯金融科技已经形成了自己隐秘的金融帝国。

与蚂蚁集团一直以来的高歌猛进不同,腾讯向来喜欢低调稳健的跟随战略。

2015年马化腾在香港大学发表演讲,提及当时饱受争议的余额宝。他说,余额宝闹的沸沸扬扬,无非就是把用户账户里的钱集中起来去买货币基金,什么都没做就把存款吸走了,给央行和银联的冲击都很大,腾讯后来也做,只是在微信中开了一个小小的口子,很快就有上千亿的沉淀资金进去。

小马哥这番话透露出两个重要信息,一是金融业更为敏感,腾讯的跟随策略可以有效避免暴露风险;二是腾讯坐拥微信和QQ两大流量池,完全可以待时机成熟,借助社交优势发起关键一击。

不过,表面低调的腾讯在金融布局上却有条不紊,该拿的金融牌照一个没落下。具体来说,2014年,腾讯牵头发起设立中国首家互联网银行微众银行,投资富途证券,并与蚂蚁、中国平安发起成立众安保险,拿下和泰人寿、英华杰,并成立腾讯保险代理有限公司,进入银行、证券、保险领域。

2015年,腾讯成立征信公司;2016年,腾讯投资水滴互助;2017年,腾讯投资了中金公司,持股4.95%,继续拓宽证券领域,同年,腾讯微粒贷应运而生,微保成立,腾讯有了自己的保险理财平台。

2018年,腾讯收获了一张第三方基金销售牌照,顺利开展基金代销业务。2019年,腾讯入股邮储银行。

此外,腾讯参股联易融开展保理服务,参股厦门国金涉足交易所,参股优信、易鑫、灿谷进军汽车金融。

除了国内的布局外,腾讯还在全球内广泛投资金融科技领域。据亿欧数据统计,截至2020年6月底,腾讯、腾讯投资在金融科技领域共完成23笔海外投资,遍及五大洲;偏爱支付领域,投了11笔。

此前,腾讯对金融科技的投资数量并不高,数据显示2016年,金融只占其投资项目总数4%,2017 年为6%,2018、2019 年的占比已上升为12.5% 左右。足见金融在腾讯业务版图中越来越重要。

千亿美金起步

近年来,有不少券商和机构单独评估过腾讯金融业务的价值,估值均在1000亿美元以上,腾讯发起设立的微众银行,2019年净利达到了39.5亿元,估值也在千亿元人民币之上。腾讯孵化和投资的金融生态也已蔚为大观。但不同于蚂蚁,腾讯金融一直没有融资和分拆的计划。

如今,蚂蚁上市受阻,京东科技撤回上市申请,再次凸显出这一策略的正确性。

不过,随着行业反垄断调查的深入,即便腾讯想继续低调,腾讯金融大概率也会受到监管影响。

微众银行刚刚成立的时候,马化腾曾讲过第一笔贷款的故事。在这个故事中,腾讯甚至没有见到客户就把3.5万元的资金给了一位货车司机。因为有互联网,可以知道这位司机每天跑运输,来来回回,如果突然间不跑了,可能就有问题,需要去催账了。

但蚂蚁的花呗和借呗、微众银行涉足“租金贷”踩雷蛋壳公寓这样的事例都说明,互联网金融或许可以服务很多银行无法照顾到的客户,但尚不具备银行那样的风险管理水平。

正如南开大学教授陈兵撰文所说,资本逐利性的驱动放大了平台“流量变现”“数据变现”的欲望和效果,使平台企业特别是超级平台企业泛金融化的趋动越发明显,资本的聚积又进一步推高和加固了超级平台企业在市场上的垄断地位,使之更有能力从事各类限制、排除竞争的行为,强固其用户锁定效应、网络效应、经济规模以及掌握和处理相关数据的能力,由此,增强其“流量变现”“数据变现”的效能,循环往复下去,最终推动平台企业全面介入各项金融业务,推高了经济“脱实向虚”的风险。

几年前,马化腾就公开表示,腾讯金融科技不会转至一个所谓的“金融集团”,进行独立运作。“我们没有必要为了拆分而拆分,也不会去玩儿什么‘财技’(资本运作),显得好像这块儿资产有多少钱……长跑不是看举什么旗帜”。

或许腾讯金融也到了该回味这句话的时候。

来源:全球投行俱乐部

相关推荐

根据指控:王用生利用职务上的便利以及利用本人职权或者地位形成的便利条件,为他人在贷款融资、债券申购、人事安排等事项上提供帮助,非法收受他人财物,数额特别巨大,依法应当以受贿罪追究其刑事责任。

- 1 京东一季度回购耗资12亿美元 新股份回购计划剩余金额25亿美元

- 2 快手收购小贷公司完成股权变更 欢聚小贷更名为快手小贷

- 3 全国打击非法集资专项行动动员部署会:存量风险持续“水落石出” 积极推动全链条治理

- 4 四家机构年内募集149亿元!兴业消金、杭银消金再发行金融债

- 5 中国人民财产保险等四家保险公司及其负责人因法违规事实合计被罚64.7万元

- 6 富滇银行昆明五华支行被列为失信被执行人:多位负责人曾有被查记录

- 7 这家银行太拧巴了!业绩领跑行业,股价却腰斩

- 8 山西芮城农商行因违法违规事实被罚款50万元并被吊销储蓄所金融许可证

- 9 深圳证监局对国信证券出具警示函

- 10 中信银行这四年:去年营收14年来首跌,信用卡不良率连续上升