拆解蚂蚁消费金融

点评业务模式、发展趋势、股东背景分析及测算。

原标题:蚂蚁消费金融公司获批开业点评:业务模式、发展趋势、股东背景分析及测算【中泰金融·戴志锋/陆婕】

来源:传统借贷vs新型金融 作者:中泰银行·戴志锋

蚂蚁消费金融公司获批开业,我们对其未来发展进行展望:

1、蚂蚁消费金融公司将成为蚂蚁集团开展消费金融业务的经营主体,业务实现平稳过渡,未来将有持续增资的需求,但整体压力不大。

2、蚂蚁消费金融公司主要通过联合贷模式进行放款,按照互联网贷款管理办法的要求合规开展联合贷业务。蚂蚁集团未来可通过个人征信牌照向金融机构提供服务。

3、股东背景显示出消费金融业务布局的前瞻性,蚂蚁消费金融公司的股东背景兼具金融属性和产业属性,能为消费金融公司提供资金端和资产端的支持。消费金融行业的长期增长空间来源于消费市场的扩张及升级,通过引入产业系股东卡位新消费趋势,包括新能源车和大健康等领域。

4、假设蚂蚁消费金融公司承接1.7万亿的消费金融规模,按现有监管要求展业,预计蚂蚁消费金融公司将实现约770亿元的营业收入。假设净利润率水平在25%-30%,对应净利润在190-230亿元左右。

风险提示:宏观经济下行导致消费信贷需求下降及资产质量下降,监管进一步趋严

(二)南洋商业银行有限公司出资人民币12.008亿元,占公司注册资本的15.01%。

(三)国泰世华银行(中国)有限公司出资人民币8亿元,占公司注册资本的10%。

(四)宁德时代新能源科技股份有限公司出资人民币6.4亿元,占公司注册资本的8%。

(五)北京千方科技股份有限公司出资人民币5.608亿元,占公司注册资本的7.01%。

(六)中国华融资产管理股份有限公司出资人民币3.992亿元,占公司注册资本的4.99%。

(七)江苏鱼跃医疗设备股份有限公司出资人民币3.992亿元,占公司注册资本的4.99%。

据21世纪经济报道,银保监会非银部有关负责人向21世纪经济报道记者表示,按照整改方案,蚂蚁集团应在蚂蚁消费金融公司开业6个月内完成“花呗”“借呗”的品牌整改工作。整改完成后,“花呗”“借呗”将成为蚂蚁消费金融公司的专属消费信贷产品,其他金融机构借助蚂蚁集团提供的数据信息所发放的消费信贷,不再标挂“花呗”“借呗”名称。银保监会要求蚂蚁集团采取有效方式,保证金融消费者在申请消费信贷服务时能够充分了解信贷服务提供者的名称,避免引起品牌混同。

一、蚂蚁消费金融公司将成为蚂蚁集团开展消费金融业务的经营主体

2、蚂蚁消费金融公司未来有持续增资的需求,但整体压力不大。蚂蚁消费金融公司的初始注册资本为80亿元,已是开业消费金融公司中注册资本最高的公司。但根据蚂蚁集团招股书数据,花呗和借呗的整体规模在1.7万亿,根据我们之前外发报告《深度|金融科技监管框架及行业趋势》的测算,300亿注册资本可撬动1万亿规模,因此蚂蚁消费金融公司承接存量规模需要约510亿注册资本,随着业务量的持续转移,短期内有较大的增资需求。考虑到目前两家互联网小贷公司合计有160亿的注册资本和近400亿的净资产规模,蚂蚁集团的资本压力不大,此外,蚂蚁消费金融公司后续还可以引入新的投资者参股。

3、收缩互联网小贷公司。根据《网络小额贷款业务管理暂行办法》的要求,同一投资人只能控股一家互联网小贷公司,考虑到未来大部分消费金融业务在消费金融公司,预计蚂蚁集团会注销其中一家,并相应减少注册资本,或保留一家100%控股的互联网小贷公司进行新业务探索之用。

二、蚂蚁消费金融公司主要通过联合贷模式进行放款,助贷模式不被允许

2、以助贷模式替代联合贷模式的转换路径被否。目前监管部门对于助贷业务并未出台明确的监管要求,之前市场有讨论采用助贷模式(蚂蚁不出资)来替代联合贷模式以规避联合贷出资比例的限制。根据银保监会本次的表述——其他金融机构借助蚂蚁集团提供的数据信息所发放的消费信贷,不再标挂“花呗”“借呗”名称,表明采用助贷模式开展花呗和借呗业务不被允许。

3、未来获牌后可通过个人征信公司向金融机构提供征信服务。在联合贷模式下,前端是蚂蚁集团的产品花呗和借呗,获客、运营及风控环节均有蚂蚁集团进行主导。本次表述透露了监管部门对助贷业务的导向,即前端产品是金融机构的自有产品,由金融机构进行产品的设计和定价,助贷方可以提供客户导流、运营支持或征信数据等辅助服务。对于蚂蚁集团来说,一方面可以为金融机构提供客户流量及技术能力的支持,另一方面将来可通过个人征信牌照为金融机构提供征信服务,按征信数据调用数量进行收费或开展定制化的数据服务,根据金融机构的需求进行联合建模等。

三、股东背景显示出消费金融业务布局的前瞻性

2、消费金融行业的长期增长空间来源于消费市场的扩张及升级,通过引入产业系股东卡位新消费趋势。根据蚂蚁招股书数据,花呗和借呗服务了5亿消费者,已成为国内消费金融领域客群覆盖度最广的公司。在庞大的客群数量的基础上,未来消费金融业务的发展重点在于掌握客群的消费动向,在消费升级、消费个性化的趋势中抓住商机,满足客户需求。股东方宁德时代、千方科技(阿里巴巴参股)和鱼跃医疗分属于新能源车、智慧交通和家用医疗器械行业,对应到新能源、大健康等新兴消费领域,代表了未来消费市场的发展方向。作为股东,未来能为蚂蚁消费金融公司提供业务场景以及数据支持,共同开发消费金融创新产品。

3、以宁德时代为例,畅想场景金融的新模式。目前蚂蚁集团通过花呗开展分期业务,主要在阿里巴巴自有的电商场景以及其他线上线下的零售场景。宁德时代所在的新能源车行业长期来看有广阔的市场空间,汽车是仅次于购房之外最大的个人消费领域,而新能源车代替传统燃油车是大势所趋。根据中国储能网数据,纯电动汽车的成本中有大约40%是动力锂电池成本,宁德时代正在与同业公司探索“电池银行”模式,实现车电分离,可以加强电池监管和运营,实现电池保险、电价、充电服务费的整合,降低用户的使用成本。在此模式下,客户在购车时无须支付电池成本,而是在使用过程中进行分期支付,蚂蚁消费金融公司可参与设计相应金融产品,扩展消费金融服务的外延。

四、蚂蚁消费金融公司收入及净利润的大致测算

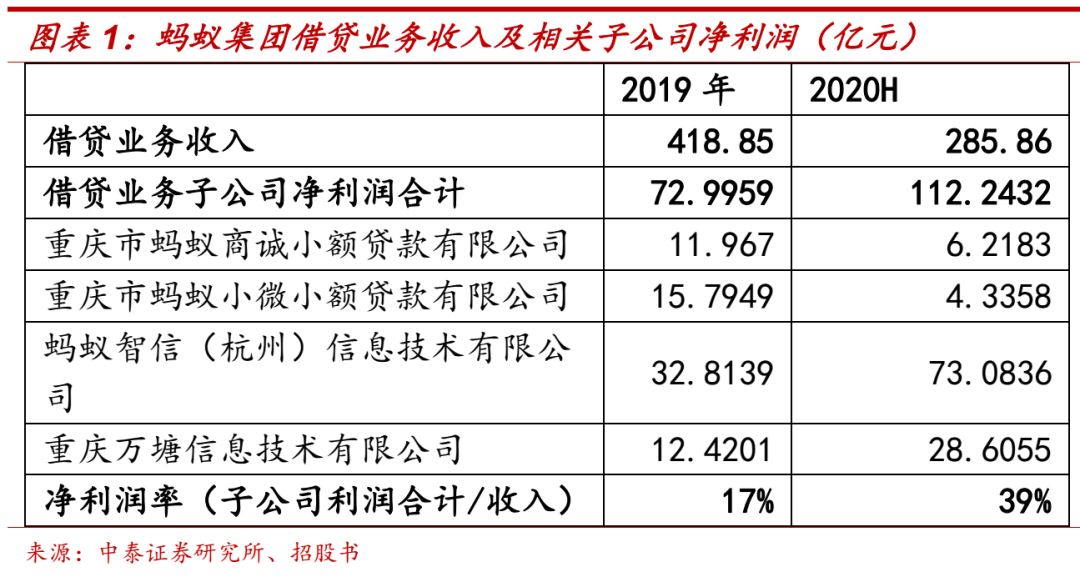

根据蚂蚁集团招股书披露数据,2020H借贷业务实现收入285.86亿元,四家借贷科技子公司的净利润合计为112.24亿元,借贷业务以消费金融为主,小微金融贡献占比较小。预计蚂蚁集团消费金融业务模式改变后,在促成同样借贷规模和定价水平的情况下,营业收入有所提升,净利润亦可基本维持。贷款定价和服务费率的下降或对消费金融业务的利润水平产生负面影响。

另附:重庆银保监局关于重庆蚂蚁消费金融有限公司开业的批复

渝银保监复〔2021〕126号

相关推荐

蚂蚁再向旗下新加坡数字银行增资

蚂蚁集团已向其全资子公司兼中小企业数字银行ANEXT Bank(星熠数字银行)进一步投资了2亿新元(约合10.7亿元人民币)。

蚂蚁集团组织架构调整,任命CFO韩歆毅出任蚂蚁集团总裁

3月19日,蚂蚁集团董事长兼CEO井贤栋发布全员信,宣布新一轮组织架构升级:韩歆毅将出任蚂蚁集团总裁,全面负责数字支付、数字互联和数字金融业务,向董事长兼CEO井贤栋汇报。蚂蚁国际、OceanBase和蚂蚁数科分别成立董事会,独立面向市场。

全面退出小贷市场,完成“去马化”的蚂蚁集团重返IPO依然任重道远

历经3年多的辗转腾挪与至暗时刻,蚂蚁集团终于向重返IPO往前走了关键一步。

0 人评论

可输入 255 字

投稿

最新资讯

资讯排行

- 1 长银消费金融现高管变动!2023年监管投诉1011件同比降5% 今年首期5.9亿元银团贷款落地

- 2 乐信积极协助警方打击“反催收”黑产,央视重磅报道“反催收”团伙被端案例

- 3 珍爱网因不正当竞争被罚款170万 曾被央视315晚会点名

- 4 宁德时代2024年一季度净利润105.10亿元同比增长7%:营业收入下降10.41%

- 5 中国证监会关于设立法巴证券申请报告获批

- 6 江苏银行聘任袁军为行长:任职资格待核准 高管曾变动频繁

- 7 存开展场外期权及股票质押业务不审慎等问题,北京证监局对银河证券出具警示函

- 8 刚刚!一理财集团暴雷,曾宣传:“客户资金0逾期”

- 9 个人经营贷规模爆发不良率两极分化,宜宾、重庆银行达6.21%、4.42%

- 10 永雄深夜发文:“硬刚警方”,力挺员工维权到底!