20201年Q1季度,互金行业龙头360数科在其Q1财报中首次披露了基于轻资产模式下(capital- light model)的交易规模及在贷余额,成为业内首家披露不同运营模式交易数据的机构。

随后,业内其他机构,或多或少参考360数科,提出了轻资产模式或者平台化模式等“新鲜”名词。一时之间,轻资产模式在助贷业内兴起。

不过,如何定义轻资产,轻重划分标准与维度等,业内还没有一个标准答案。

为此,消金界整理了360数科及乐信公开财报的对应业务结构及交易数据,借此大致研究下“轻重”之分及企业基本面。

同时,借助数据分析,也和同行一起,探讨这一模式的未来趋势。

轻重之分:关键在于是否兜底

顾名思义,“轻资产模式”是相较于传统的“重资产模式”而言的。想要了解前者,那就必须清楚何为重资产运营模式。

根据业内的认知与口径,重资产模式就是助贷机构对接入的资金及应付利息进行兜底的一种运营方式。

即,通过第三方担保公司的形式,对借贷资金的风险敞口进行担保,以确保资方本金及利息的安全。

在轻资产模式推出之前,业内玩家大部分以此玩法为主。这种模式的优点在于,在对客利率相对较高的情况下,只要风险敞口可控,在支付给资方本息之后,就可以吃下大部分的利润,收益非常可观。

但应注意的是,该模式下的缺点也很明显,那就是日常运营资金需求较大——随着借贷规模的增加,在贷余额也会呈现倍数增长。

在此情况下,为了应对较高在贷余额的风险敞口,企业需要准备大量资金担保风险敞口。

这种模式在考验助贷机构资金实力的同时,如果风险数据上升,也会占用公司较高的运营资金,降低公司的资金使用效率。

之后兴起的轻资产模式,则很好解决了这些痛点。

目前在轻资产运营模式中,与资方合作的方式主要有两种:

一种是风险共担的分润模式,即资方出资金,助贷机构则提供获客、风险审核、运营、贷后催收等服务,资方与助贷机构根据业务最终取得的利润按比例分成。

分润模式下,资方承担了部分风险敞口。因此,以这种模式合作,基本上都是两者此前有着长久的合作关系。资方对助贷机构的客群质量、风控技术等都有一定的信任度。

另一种是CPS模式,即助贷机构仅提供获客、贷后运营,风控审核及放款主要在资方,而助贷机构则根据放款金额抽取一定比例的佣金。

这种模式下,佣金比例依据用户首借还是复借会有所不同。助贷机构不承担对应的风险敞口。虽然收益的安全性相对较高,但是利润率相较于分润模式会低一些。

业绩表现:是否成为新引擎?

区分轻重两种运营模式之后,再来看下各家表现。以360数科及乐信的数据为例。

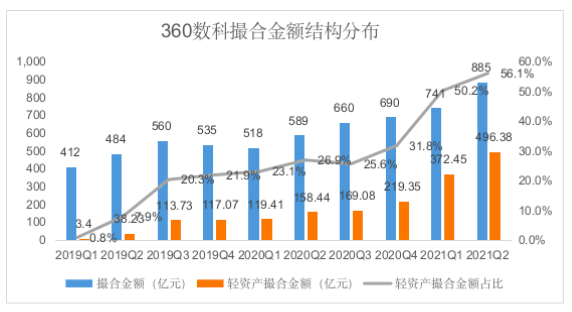

先看360数科,截至2021年Q2季度,360数科季度撮合交易金额由2019年Q1的412亿元增至2021年Q2季度的885亿元,在贷余额同期由526亿元增至1176亿元,交易规模季度复合增长率8.86%,在贷余额季度复合增长率9.35%。

同期360数科轻资产季度撮合交易金额由2019年Q1的3.4亿元增至2021年Q2的496.38亿元,轻资产在贷余额同期由8.45亿元增至581.87亿元——轻资产交易规模季度复合增长率高达73.97%,轻资产在贷余额季度复合增长率60%。

绝对值交易规模大幅增长的同时,相对值轻资产占比也呈现快速提升的趋势。

财报显示,其轻资产季度撮合交易规模占季度总交易规模的比重,由2019年Q1的不足1%升至2021年Q2的56.1%,轻资产在贷余额占总在贷余额的比重由2019年Q1的1.6%升至2021年Q2的49.5%。

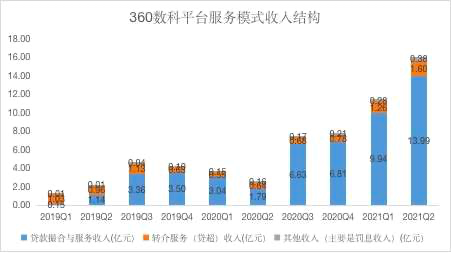

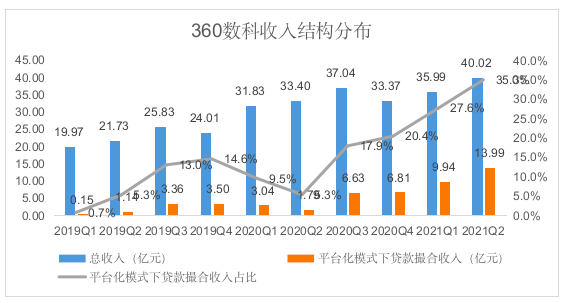

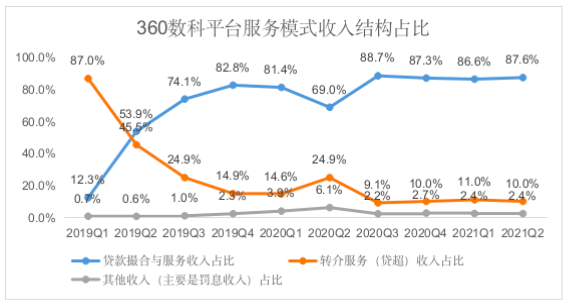

业务快速增长的情况下,轻资产贡献的收入也呈现快速增长的态势,平台服务模式下的贷款撮合与服务收入由2019年Q1的1464万元增至2021年Q2的13.98亿元,占公司整体收入的比重由2019年的0.7%增至2021年Q2的35%,增速明显。

仅从数据看得话,轻资产俨然已成功取代重资产,成为360数科的新引擎。

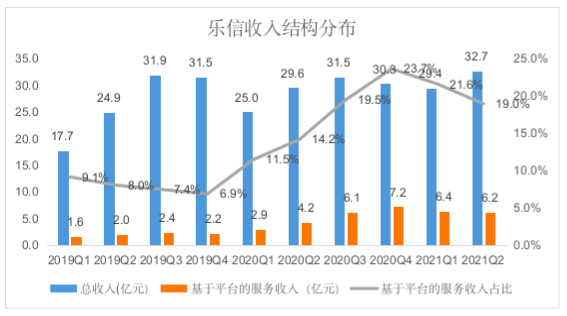

乐信方面,其并未公布基于轻资产模式下的业务数据,但是仍然可以通过损益报表一窥其轻资产模式下业务发展情况。

根据其财务数据显示,乐信基于平台模式的服务收入由2019年Q1的1.62亿元增至2021年的6.19亿元,季度复合增长率16.05%,该模式下的收入占比则由同期的9.1%增至19%,期间占比一度达到24%左右的高值。

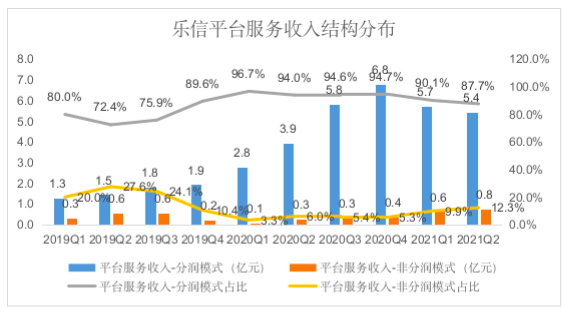

平台模式下的服务收入在拆分来看,基于信贷表现即分润模式下取得的收入由2019年Q1的1.3亿元增至2021年的5.43亿元,季度复合增长率17.24%。

基于信贷体量即非分润模式下取得的收入由2019年Q1的0.32亿元增至2021年的0.76亿元,季度复合增长率10%。

不难发现,数据显示,乐信的轻资产业务在分润模式下更有增长潜力。

而对比360数科与乐信的业务数据可知,在轻资产业务模式的探索及成果来看,360数科明显在“减重增轻”,而乐信在2020年Q4季度达到峰值之后,则存在明显动力不足,无论是其业务数据还是收益贡献,与360数科的差距越来越远。或许是其业务重心放在了其他创新业务之上。

未来展望

轻资产模式下的信贷撮合,无疑更贴近“助贷”这一业务内涵——既高效利用资方低成本的资金,又融合了助贷机构先进的风控技术与运营能力。

这一模式兴起,正在形成监管希望看到的一种合作局面,即优势互补。

而且在这一模式下,助贷机构在输出技术优势,助力传统金融机构提升新基建能力的同时,又何尝不是通过业务不断迭代,反哺自身技术实力?

更难得的是,双方这种螺旋式上升的发展方式,也满足了用户通过合法有效渠道的融资需求。

笔者认为,这或许才是监管部门希望看到的“三赢局面”。

相关推荐

4月16日,普华永道表示,注意到一封自称“一部分普华永道合伙人”的匿名信在某些社交平台或媒体发布和传播。该匿名信含有有关普华永道及部分合伙人的不实信息,相关言论与事实明显相悖,严重侵害了普华永道的商业声誉和合法权利,造成了恶劣影响。

日前,东吴证券发布公告称,因公司涉嫌在国美通讯、紫鑫药业非公开发行股票保荐业务中未勤勉尽责,被中国证监会立案。而上述两家公司此前进行定增期间,均出现了财务造假的情况。

- 1 刚刚!一理财集团暴雷,曾宣传:“客户资金0逾期”

- 2 永雄深夜发文:“硬刚警方”,力挺员工维权到底!

- 3 个人经营贷规模爆发不良率两极分化,宜宾、重庆银行达6.21%、4.42%

- 4 金融监管总局等三部门:深化制造业金融服务,持续提升制造业中长期贷款占比

- 5 富滇银行13.47%股份挂牌近4个月无人问津,二股东此前尝试转让未果

- 6 超期服役10个月,广发证券董事会终换届,林传辉仍董事长、总经理“一肩挑”

- 7 鼎诚人寿65%股权或遭四股东挂牌出清,亏损、增资困局下再添变局

- 8 月活用户3亿,估值300亿的喜马拉雅靠“降本增效”扭亏,四闯IPO能成功吗?

- 9 陕国投A一季度营收净利双增长,2023年标品信托规模超千亿

- 10 朗科科技上市14年后迎首亏,“逼宫门”之后或告别“躺赚”?