银行业金融机构要持续加大信贷投放,努力实现重点帮扶县各项贷款平均增速高于所在省份贷款增速,力争到2025年底,各重点帮扶县存贷比达到所在省份县域平均水平。

编辑|刘双霞

为加快补齐国家乡村振兴重点帮扶县发展短板,近日,银保监会发布《支持国家乡村振兴重点帮扶县工作方案》(简称《方案》),对银行业保险业支持国家乡村振兴重点帮扶县工作作出安排部署。

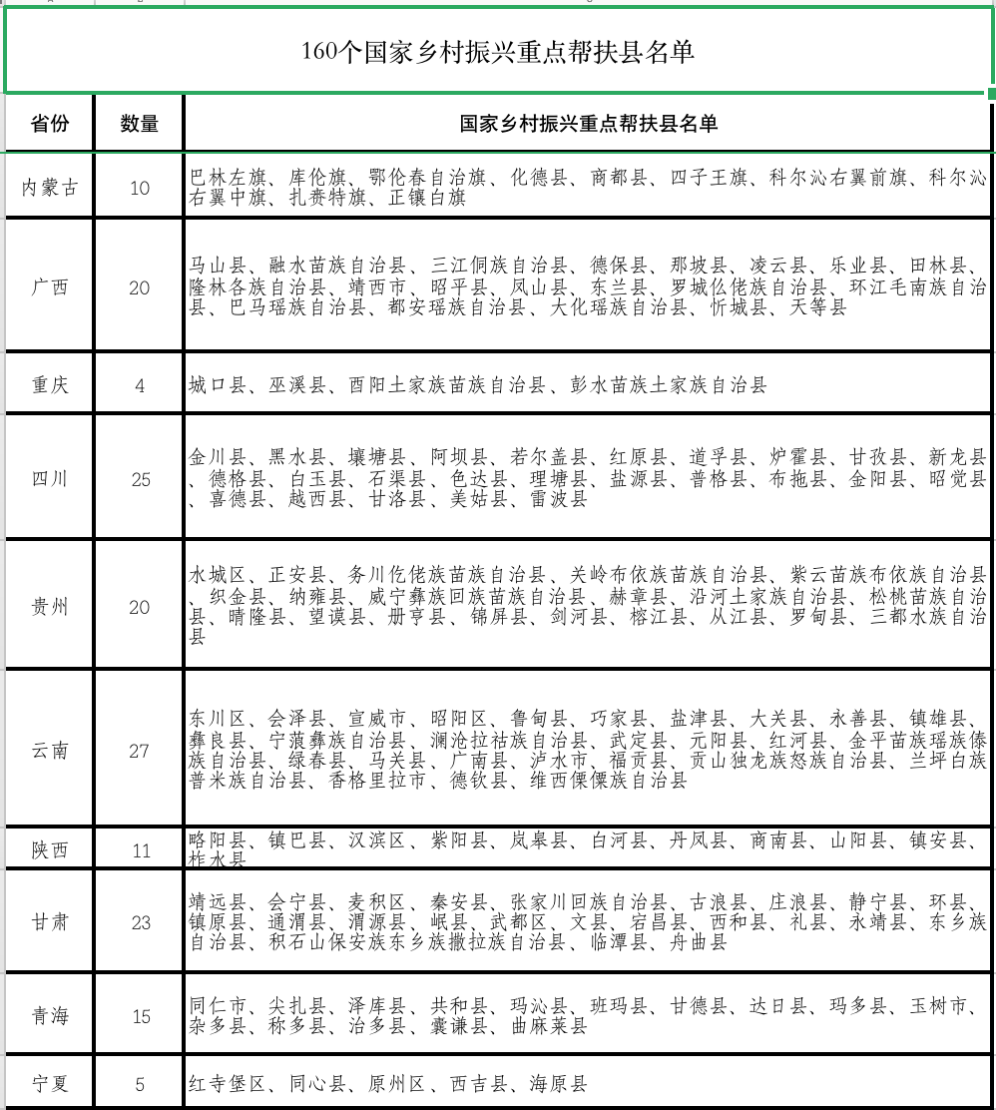

据了解,国家乡村振兴重点帮扶县是经中央农村工作领导小组批准,确定的国家乡村振兴重点帮扶县。2021年8月27日,中央农村工作领导小组办公室和国家乡村振兴局发布《关于公布国家乡村振兴重点帮扶县名单的通知》,公布国家乡村振兴重点帮扶县名单(160个)。

目前,金融机构正加码布局农村金融,助力乡村振兴。上述《方案》可以提供相应参考。

WEMONEY研究室整理了《方案》的重点内容。如下:

一、大力支持重点帮扶县发展优势特色产业

大力支持重点帮扶县发展优势特色产业,特别是吸纳脱贫人口就业、带动脱贫人口增收能力较强的产业和企业,积极支持引入优质企业,夯实重点帮扶县产业发展基础。信贷投放要聚焦服务实体经济发展,符合产业发展方向,对国家明确禁止的领域不得发放贷款。支持保险公司发挥保险资金长期投资的优势,积极参与重点帮扶县经济社会建设。

二、在重点帮扶县增设分支机构

过渡期内,农业银行、邮储银行、人保集团在每个重点帮扶县都要设立分支机构,其他大型银行、股份制银行、城商行(营业区域内)和保险公司在重点帮扶县设立的分支机构数量要适当增加。农村中小银行机构要根据经济发展、人口流动等情况,优化调整乡镇网点布局,进一步提升金融服务能力。已在重点帮扶县设立的银行保险分支机构不得撤销。

三、2025年底各重点帮扶县存贷比达到所在省份县域平均水平

银行业金融机构要持续加大信贷投放,努力实现重点帮扶县各项贷款平均增速高于所在省份贷款增速,力争到2025年底,各重点帮扶县存贷比达到所在省份县域平均水平。国家开发银行、农业发展银行和大型银行每年对全部重点帮扶县的贷款增速力争高于本机构各项贷款平均增速。大型银行、股份制银行在重点帮扶县的分支机构要将70%以上的新增可贷资金用于当地,稳步提高存贷比和县域贷款在资产中的占比。当地农村中小银行机构要坚守支农支小定位,以本地经营为主,在本县区域内发放贷款。

四、鼓励参照LPR放款

银行业金融机构要在资源配置、内部资金定价等方面加大对重点帮扶县的政策倾斜。除国家禁止和限制类行业外,银行业金融机构在重点帮扶县发放的贷款利率要低于其他地区,鼓励参照贷款市场报价利率(LPR)放款,最大限度减免贷款服务费、手续费、咨询费等。

五、优先在重点帮扶县开办优势特色农产品保险

保险公司要优先在重点帮扶县开办优势特色农产品保险,确保每个重点帮扶县至少有1款优势特色农产品保险产品。优先在重点帮扶县开展三大粮食作物完全成本保险、收入保险。鼓励引导保险公司适当降低重点帮扶县的政策性和商业性农业保险费率。

六、充分发挥保险保障作用

支持保险公司优先在重点帮扶县开展防止返贫保险,努力降低返贫致贫风险。鼓励保险公司在承办的大病保险、医疗救助中,配合地方政府对重点帮扶县的特困人员、低保对象、致贫返贫人口给予更大的政策倾斜。保险公司销售给脱贫户和边缘户的非专属意外伤害保险产品费率,要比备案费率降低10%以上。

七、积极开展农户小额信用贷款

鼓励引导银行保险机构进一步下沉金融服务重心,通过“线上+线下”、上门服务等方式扩大服务范围。加强脱贫人口小额信贷政策宣传,优先安排信贷资源,切实满足信贷需求,确保应贷尽贷。推动农村信用体系建设,积极开展农户小额信用贷款。探索扩大农村信贷抵质押品范围,稳妥推进农村土地承包经营权、林权、生猪等生物资产抵质押贷款。探索开展农业保险保单质押贷款、涉农主体信用保证保险贷款等。不断优化保险理赔服务,提高理赔效率,各类保险赔款要直接给付受益人,做到应赔尽赔、早赔快赔。

八、推动设立贷款风险补偿基金

积极争取地方党委、政府的支持,对重点帮扶县加大保险保费补贴力度,进一步完善金融精准帮扶贷款贴息政策,推动设立贷款风险补偿基金,并在贷款清收处置等方面予以协助。持续推动健全农业信贷担保体系,充分发挥国家融资担保基金和政府性融资担保机构作用,努力做大担保业务规模,切实降低担保费率。推动地方政府落实好国家对银行保险机构的减税降费政策。

九、提高重点帮扶县不良贷款容忍度

银行保险监管部门要设立“绿色通道”,支持银行保险机构在重点帮扶县设立分支机构,在依法合规、整体风险可控的前提下,即报即审,不得设置任何前置审批条件。各地可适当放宽重点帮扶县保险分支机构负责人的任职条件要求。进一步提高重点帮扶县不良贷款容忍度,银行机构在重点帮扶县的各项贷款不良率高出自身不良贷款率目标3个百分点(含)以内的,不作为监管评价和内部考核扣分因素。督促银行机构落实好尽职免责要求,不良贷款率在容忍度以内的,在无违法违规行为的前提下,不追究不良贷款经办人员责任。鼓励在重点帮扶县开展农村金融改革创新,农村金融改革与乡村振兴保持同步。

十、工作成效纳入经营目标考核体系

相关推荐

此次系众淼创科的第二次冲击港股上市,公开信息显示,众淼创科的第一次IPO发生在2023年5月。围绕与海尔系之间的多重关系,众淼创科的二冲依旧受到不少关注。

- 1 这家银行信用卡今日正式停用 外资银行信用卡业务如何避免“高开低走”?

- 2 第三方支付机构迎上市窗口期 富友支付“闯关”港股

- 3 北大方正人寿一季度再亏2.82亿,二季度末偿付能力预测数将跌破监管红线

- 4 国家金融监督管理总局海南监管局:海南农商行获批开业

- 5 交个朋友直播间涉广告违法 被罚超29万元

- 6 华西证券保荐业务遭禁业半年,投行业务预计受挫,已撤回3个IPO项目

- 7 富友支付向港交所递交上市招股书:2023年营业收入15亿元 毛利率25.2%

- 8 副总裁俞德本出任临时负责人 瑞众人寿或迎新掌门

- 9 消金公司2023年累计净赚142亿元:头部业绩分化,竞争还将加剧?

- 10 广发银行的2023:增利不增收 信用卡就交易额创仅5年新低