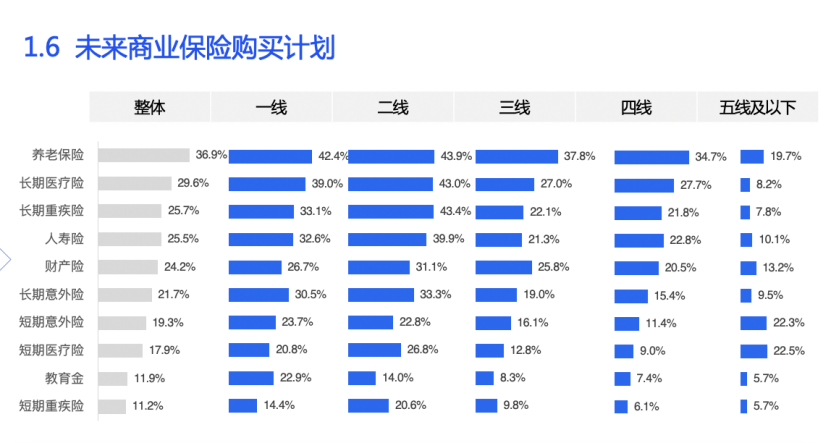

相对于长期险产品,短期险缴费金额更低,用户可以根据自己的资金状况灵活安排,也方便用户进行更多选择和保障的叠加。

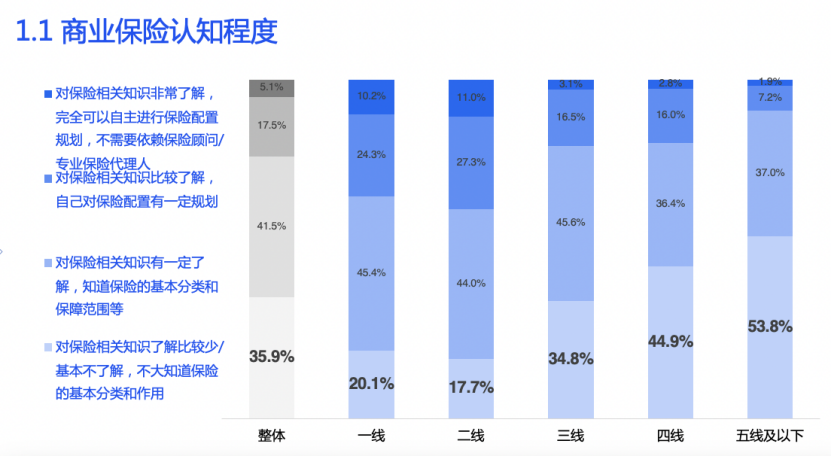

我国商业保险认知度仍较低

超半数县域用户基本不了解保险

三线及以下城市用户对商业保险认知程度明显低于一二线城市。《报告》显示,五线及以下城市(以下称“县域”)用户中,有53.8%受访者对保险相关知识了解比较少,或基本不了解,不大知道保险的基本分类和作用,一二线城市这个比例仅为20%左右。这意味着仍需持续加大县域用户保险知识教育。商业保险渗透率同认知分布情况基本一致,一到五线城市渗透率逐级递减,分别为29.4%、26.0%、20.9%、19.4%和11.6%。

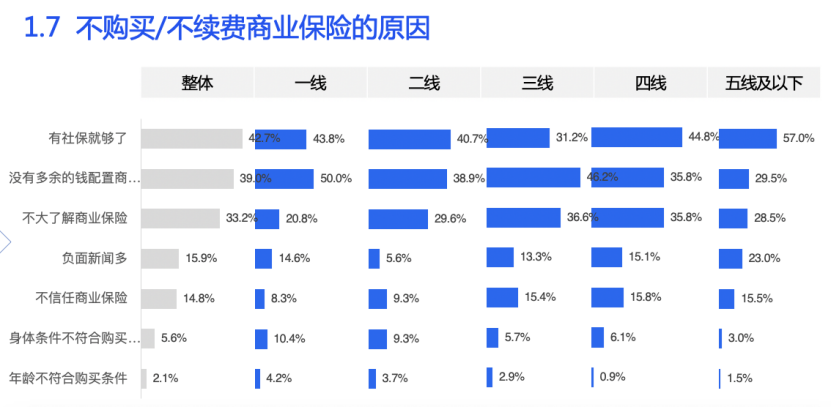

不购买或不续费商业保险的用户中,主要原因是认为有社保就够了,有57%不购买商业保险的县域用户持这种观点,第二大原因是出于对保费支出的考虑,第三项原因则是对保险不太了解。

值得关注的是,还有相当一部分人不购买是因为不信任商业保险,该项因素在三线及以下城市占比15%左右,比例远高于一二线城市。也再次印证了保险教育在三线及以下城市仍然相当欠缺。

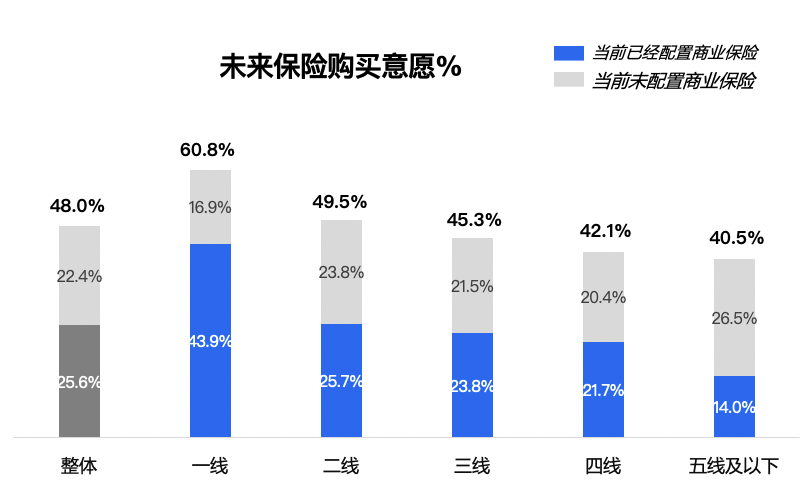

4成县域居民有购险意愿

更偏爱短期险

《报告》显示,一二线城市保险市场潜力仍然较大,高线市场已购险用户较多,复购客群相对更多。低线市场商保需求较弱,但整体仍然可观,超4成县域居民具有购买商业保险意愿,其中有26.5%的人当前未配置保险,是保险的增量市场。

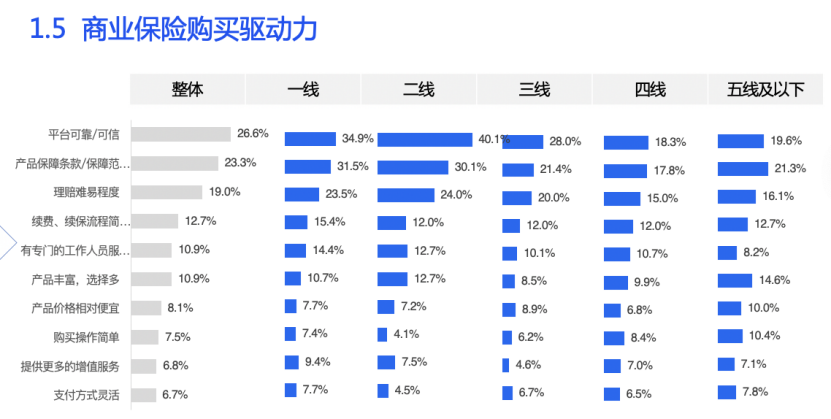

对于有购买商业保险意向的用户,其购买保险时看重要素前三项分别为:平台可靠、产品保障范围和理赔难易程度。在此基础上,县域用户还比较看重性价比,“产品选择多”、“操作简单”、“产品价格相对便宜”也是其重点关注的因素之一。

水滴公司总精算师滕辉表示,“相对于长期险产品,短期险缴费金额更低,用户可以根据自己的资金状况灵活安排,也方便用户进行更多选择和保障的叠加。”作为下沉市场四大天王的水滴,累计保险用户数超过1亿,覆盖国内97%以上的市县,76%的用户来自小城镇及农村地区。据水滴保平台数据,“水滴百万重疾险2021”、“水滴癌症医疗险2021”、“水滴百万意外险”、“水滴门急诊险2021”等一年期的短险也更受用户欢迎。

在购险渠道选择方面,品牌因素对用户互联网接受程度影响较大,险种和价格因素影响偏小。三线以下城市用户对互联网保险的接受程度明显低于一二线城市,县域用户接受程度更低,有17%的用户“完全不考虑”互联网保险,或因保险教育及使用习惯等原因。

惠民保、百万医疗险等产品

起到了用户教育作用

《报告》显示,惠民保产品目前整体认知度较低。一线、三线城市对惠民保的认知度相对较高,为10%左右。惠民保产品在县域市场落地较少,导致用户认知程度较低,受访用户中仅有5.9%的县域用户对惠民保有一定的认知。

低门槛高保障的惠民保产品,有政府部门的指导和监督,且投保条件较宽松,价格相对便宜,尤其对于县域用户而言,是一款入门级的商业保险产品。《报告》数据表明,半数以上惠民保投保用户是首次购买商业保险,这个比例在县域居民中更高,占64.8%。

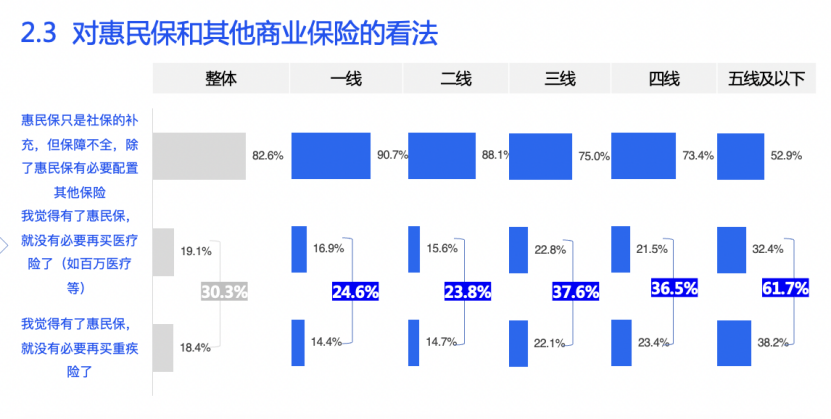

惠民保产品或将对保险市场起到教育意义。《报告》显示,52.9%的县域用户能准确理解惠民保和其他商业保险的关系,认为除了惠民保外有必要配置其他保险产品。这个数据自五线至一线城市逐级递增,最高达90.7%。可见,随着用户保险意识的提高,用户的保障需求也会更加完备。同时,在现阶段不可忽视的一点是,惠民保对于其他商业保险产品会形成一定挤出效应,尤其是县域用户,半数以上认为买了惠民保就没有必要购买其他商业保险。

《报告》中还提到,近几年百万医疗险快速增长,但整体渗透率仍然不高,一二线城市渗透率可达8.5%左右,三线及以下城市渗透率最高仅为6.2%,总体低于惠民保产品。但因百万医疗险产品性价比较高,未来在低线城市仍有较大发展空间。

- 1 工银理财、浦银理财传出一把手变动消息,今年至少已有四家银行理财子高管更替

- 2 拉卡拉23年扭亏,24Q1资产减值损失计提1.3亿被指系考拉基金亏损导致

- 3 福建海峡金融资产交易中心有限公司业务资质被取消!监管提示“伪金交所”相关风险

- 4 晋商银行等3家银行因违法违规事实合计被罚795万元

- 5 苏州银行两位副行长任职资格获批 上市银行高层密集调整 年内38家银行发布相关公告近120条

- 6 陆金所2024年第一季度净亏损8.3亿同比转亏:总收入下降30.9%

- 7 360集团2023年净利润亏损4.99亿同比收窄77.66%:营收下降4.89%

- 8 长城证券2023年净利润14.38亿同比增长60%:营业总收入增长27.66%

- 9 那些清零的P2P平台,悄悄赚了80亿

- 10 小马智行完成美股上市备案,估值达85亿美元,致力于提供安全、先进、可靠的自动驾驶技术