作者 | 刘四红

来源 | BBT Fintech圈子

继借呗之后,蚂蚁花呗即将迎来大变动。11月21日,北京商报记者收到花呗的服务升级协议,并独家了解到花呗也即将开启品牌隔离。

尽管目前花呗用户仍由蚂蚁消费金融、银行、小贷、商业保理等地方金融组织以及其他金融机构共同服务,但后续花呗或很快将按照监管要求落实品牌隔离,不同机构提供的消费信贷服务予以区隔。

正在分批升级

熟悉花呗的用户,不难发现近期页面正陆续出现一些新的变动。

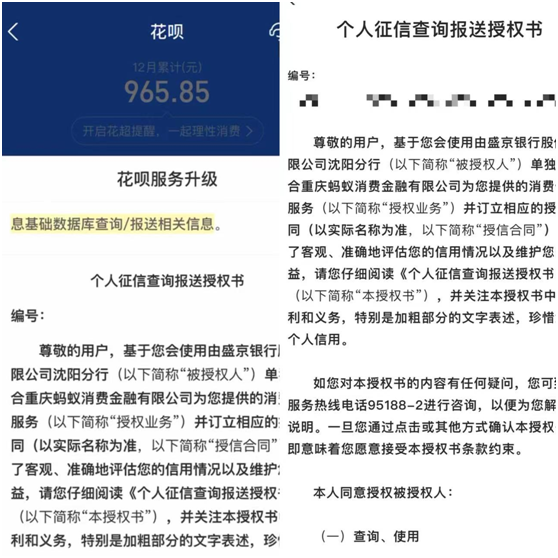

北京商报记者就在11月21日收到了花呗的服务升级协议,页面显示,“为持续向你提供花呗服务,本次升级需要你同意并签署《个人征信查询报送授权书》,同意授权向金融信用信息基础数据库查询/报送相关信息”。

图片来源:支付宝截图

这一服务升级主要源于接入央行征信的需要。早在9月底,北京商报记者了解到,花呗正逐步推进接入央行征信系统的工作。根据蚂蚁集团透露,升级后用户获得的具体授信额度来源,用户的征信信息会由蚂蚁消费金融或是提供授信额度的银行等机构作为报送主体,纳入征信系统。

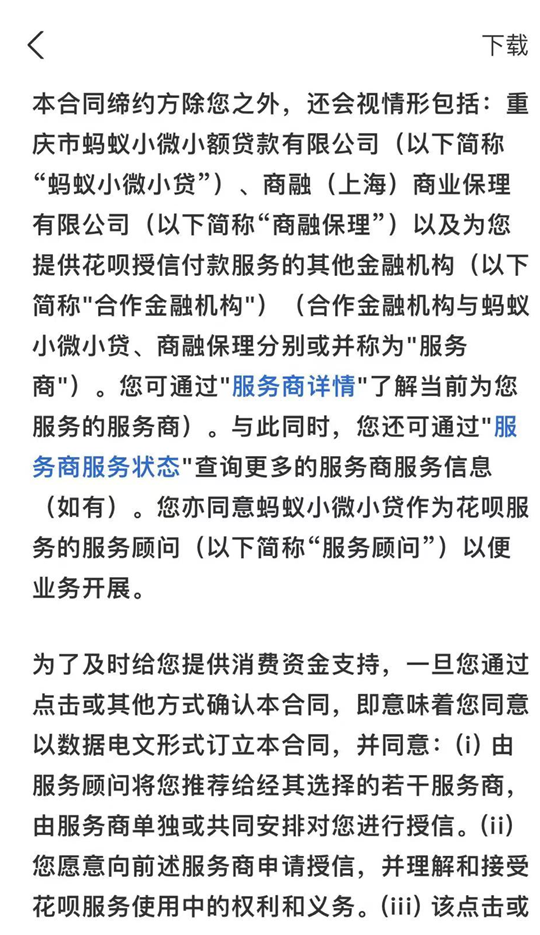

不过,北京商报记者注意到,此次服务升级的授权书由盛京银行提供,并提到消费信贷服务或授信合同,将由盛京银行单独或联合蚂蚁消费金融提供,但具体是采取助贷模式还是联合贷,并未明确。

另外,北京商报记者对比其他用户来看,各个花呗用户服务提供方都不一样,目前,除了盛京银行、蚂蚁消费金融外,还有江苏银行、宁波银行等城商行,以及蚂蚁小微小贷、商融保理等地方金融组织。

图片来源:受访者提供

对于此次服务升级,11月21日,花呗回应北京商报记者,“按照《征信业管理条例》的要求,花呗这样的数字消费信贷服务业需要接入央行征信系统。在央行征信管理部门的指导下,花呗已经在逐步、有序接入征信系统。这一工作目前还在分批进行中,后续会逐渐覆盖全部用户。”

另对不同信贷服务方,花呗进一步称,目前用户由蚂蚁和银行等金融机构共同服务。根据金融机构可以依法开展业务的地域、客群要求,不同用户的服务机构可能不同。

作为数亿人都在使用的花呗,用户对于此次升级的事情也尤为关注,甚至曾一度冲上微博热搜。其中就有不少用户担忧升级服务后会影响授信额度,也有用户担心接入征信后影响车贷房贷,以至不少用户看到升级服务弹窗后,都倾向于点击“跳过”或者“关闭”。

对此,花呗也告诉北京商报记者,服务升级后正常使用花呗,养成良好的还款喜欢并不会影响征信记录,接入征信是大势所趋。另据部分用户发现,若长期选择拒绝或者关闭,可能会影响后续花呗使用。

根据《征信业管理条例》,从事信贷业务的机构都需要按照规定向征信系统提供信贷信息。在易观高级分析师苏筱芮看来,蚂蚁集团持续花呗升级主要有两方面考虑,一是思路与借呗整改一脉相承,可以看作为响应监管号召的重要工作构成;另一方面则是各类信用支付产品有序接入央行征信系统并充分保护金融消费者知情权的体现,用户升级后,自身征信信息的查询、报送,最终结果将体现在用户的征信报告中。

品牌隔离在即

花呗持续升级,不难窥出其整改之意。但要注意的是,目前花呗服务方既包括银行机构,也涵盖消金、小贷、商业保理等机构,这种“杂糅式”服务在业内看来,仍存合规压力。

早在蚂蚁消费金融6月开业之初,就有监管人士表态,按照整改方案,蚂蚁集团应在蚂蚁消费金融公司开业6个月内有序承接两家小贷公司中符合监管规定的消费信贷业务,完成“花呗”“借呗”的品牌整改工作;另自蚂蚁消费金融公司开业起1年过渡期内,两家小贷公司实现平稳有序的市场退出。

按照蚂蚁消金6月3日的开业时间计算,距离“花呗”“借呗”的品牌整改大限仅有十余天。

而从北京商报记者11月21日调查来看,目前花呗离“完成品牌整改工作”仍有一定挑战,此外两家小贷公司如何实现平稳退出仍有待考证。

11月初,蚂蚁借呗官宣已启动品牌隔离工作,由蚂蚁消费金融提供的服务会继续显示“借呗”品牌,银行等金融机构独立提供的信贷服务则会在“信用贷”页面展示,显著标识出金融机构信息,与借呗品牌相区隔。当时就有业内关注,借呗实现品牌隔离,花呗为何迟迟未提?

“事实上,不管是花呗的体量还是资金方,其实比借呗复杂很多,这就要求这个产品要一项一项调整,同时要考虑很多细节问题。这也可能是花呗目前服务方比较杂、品牌隔离会比借呗更慢的一个原因。”一银行业资深人士向北京商报记者透露道。在他看来,花呗对接多类金融机构,有助于增强花呗服务供给能力,但也要注意推动多家机构的规范合作,理清各方权责义务,强化消费者适当性管理。

尽管存在难度,但品牌隔离是个硬指标。正如中南财经政法大学数字经济研究院执行院长、教授盘和林指出,按照监管要求,花呗后续将纳入蚂蚁消费金融,相当于是一家独立金融机构运营的产品。因此除了升级服务接入征信外,花呗也需要进行品牌隔离。一方面,花呗也存在资金来源透明的需求,更需要穿透底层;另一方面,在个人信息征信方面,当征信信息不全的时候可能需要向第三方金融机构进行征信调查,而品牌隔离可以更好处理这些关联关系。

事实确实如此。11月21日,北京商报记者从花呗方面采访了解到,后续,花呗会严格按照监管要求落实品牌隔离相关措施,将不同机构提供的消费信贷服务予以区隔,避免品牌混同。

可以确认的是,花呗品牌隔离开启在即。而业内更为关注的是,后续蚂蚁集团联合贷将是何走向?又该如何实现小贷的平稳退出?对此花呗方面未给出进一步回复。

在苏筱芮看来,花呗对接多类服务机构,是大型互联网平台旗下信用支付产品对接众多合作方的直接体现,尽管对于机构来说,能够综合各方资源取长补短;但从金融消费者角度,需要关注到协议中是否能够清晰地标注出具体由哪家机构服务,强化事前的知情权,从而更好地进行产品使用选择。此前曾有部分大型平台旗下产品对接多家机构或者频繁查询金融消费者征信,使金融消费者面临“征信花了”的风险。

另对联合贷,盘和林则说道,联合贷由于其金融责任方缺乏透明度,很难穿透底层,此类模式可能在未来逐渐减少甚至退出,但短期依然需要通过联合贷的模式实现很多产品的过渡,未来花呗和借呗将更多以助贷和自营的方式呈现。此外,小贷公司平稳退出,主要是让业务现阶段合规和可持续,通过和第三方金融机构合作的方式,从而实现平稳过渡。

“断直连”挑战

比借呗整改难度更高的花呗,除了接入征信、品牌隔离外,实则还有一个更难的挑战,就是“断直连”。

这个“断直连”,指的是在之前整改方案中监管提到的:要纠正支付业务不正当竞争行为,在支付方式上给消费者更多选择权,断开支付宝与“花呗”等其他金融产品的不当连接,纠正在支付链路中嵌套信贷业务等违规行为。

这个要求其实央行早已多次强调,尤其是在支付业务方面,去年底以来,金融监管机构要求断开支付工具与其平台上的其他金融产品的不当连接,使支付业务回归本源,并表态未来还将继续强化支付领域监管。

对于此类问题后续如何整改,花呗未对北京商报记者给出进一步回应。

在盘和林看来,后续蚂蚁集团或可在支付链路中增加更多的支付选择,尤其是类似于花呗的多个产品,其属性可以是金融机构电子信用卡;亦可以打通微信支付和支付宝的支付链路。

从去年底约谈至今,监管留给蚂蚁集团整改的时间不多了。此前,监管从支付业务、信息垄断、关联交易、公司治理等多个方向向蚂蚁集团提出整改要求,如今,从时间线来看,蚂蚁集团或在不久之后给出明确答案。

相关推荐

- 1 工银理财、浦银理财传出一把手变动消息,今年至少已有四家银行理财子高管更替

- 2 拉卡拉23年扭亏,24Q1资产减值损失计提1.3亿被指系考拉基金亏损导致

- 3 晋商银行等3家银行因违法违规事实合计被罚795万元

- 4 苏州银行两位副行长任职资格获批 上市银行高层密集调整 年内38家银行发布相关公告近120条

- 5 福建海峡金融资产交易中心有限公司业务资质被取消!监管提示“伪金交所”相关风险

- 6 360集团2023年净利润亏损4.99亿同比收窄77.66%:营收下降4.89%

- 7 陆金所2024年第一季度净亏损8.3亿同比转亏:总收入下降30.9%

- 8 长城证券2023年净利润14.38亿同比增长60%:营业总收入增长27.66%