“苏宁赶紧还钱!还我们血汗钱!”

“我们不在乎工作,钱拿回来就好。”

“大家一起投诉。”……

维权的声浪,还在持续。

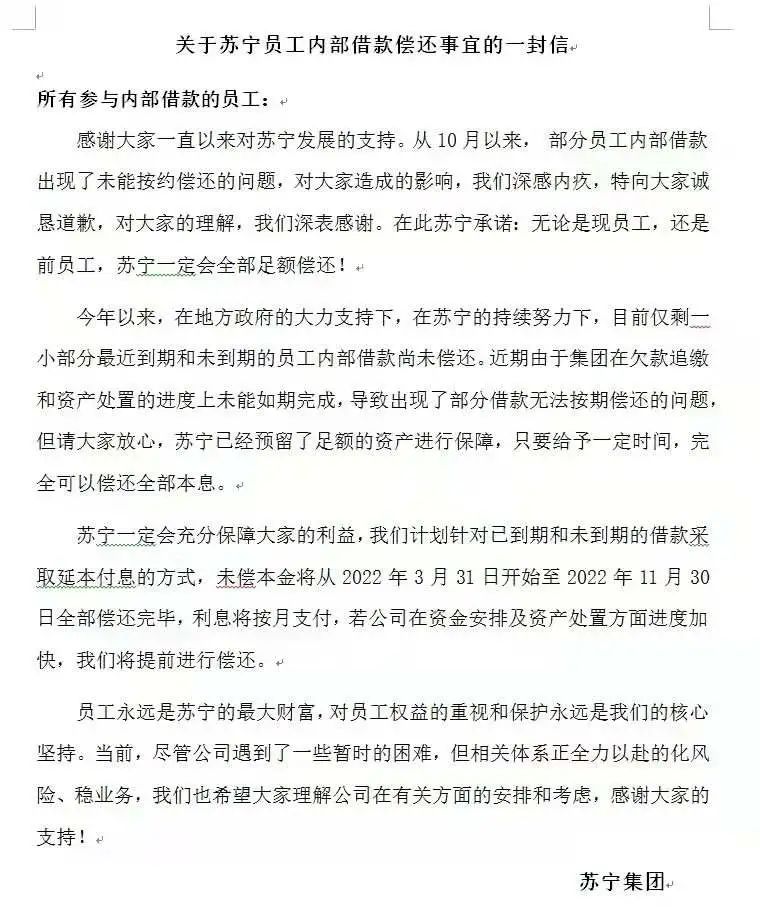

“今年以来,在地方政府的大力支持下,在苏宁的持续努力下,目前仅剩一小部分最近到期和未到期的员工内部借款尚未偿还。近期由于集团在欠款追缴和资产处置的进度上未能如期完成,导致出现了部分借款无法按期偿还的问题,但请大家放心,苏宁已经预留了足额的资产进行保障,只要给予一定时间,完全可以偿还全部本息。”10月13日,苏宁集团《关于苏宁员工内部借款偿还事宜的一封信》中说道。

近日,身陷“员工理财到期未兑付”风波的苏宁,仅给出了两封没有公章的内部邮件,并在10%的本金兑付中频频出错,不但未能安抚数千名无法按时兑付理财钱款的员工,也未难能掩其若隐若现的债务危机。

对此,11月22日,《新言财经》就本次理财产品逾期未兑付的主要原因、解决方案、影响情况等与苏宁集团进行求证,截至发稿前,尚未获得回复。

故事得从去年讲起。

《新言财经》从苏宁集团内部员工了解到,苏宁集团在“苏宁金融App”上专门开设了“内部专享”理财板块,投资对象仅限苏宁的20多万名员工。

理财频道“内部专享”板块涵盖两类理财产品:一类是“苏享X号”固定收益理财,1年期,5000元起投的收益率为7%,10万元起投的收益率为7.2%,30万元起投的收益率为7.5%;另一类产品为“变现通”,此类产品可提前变现,由员工自行转让,100元起投。

2020年3月,是一个重要的时间节点。

据相关内部投资人表示,苏宁员工在去年3月份投资的“苏享17号”理财产品,于今年3月中旬到期后,苏宁首次在“内部专享”理财板块出现逾期不兑付情况,此前则未出现兑付问题。

彼时,苏宁便给出了延期半年兑付的方案,作为补偿,利率上浮1%。但投资者们大多不接受延期,而希望马上拿到本金和利息。据内部员工称,该次逾期两周内周围的人均兑付成功。

不过,时间仅过去4个月,苏宁在今年7月再次爆出理财逾期未兑付,同样是“苏享X号”系列产品,最后则因员工集体抗议声量过高引起媒体关注,才在一周后不久完成兑付。

躲得过初一躲不过十五。再历经4个月后的11月,苏宁的“理财未兑付”风波愈演愈烈。11月以来,微博、黑猫投诉等平台上陆续出现关于理财到期未兑付的声讨,将苏宁集团推至舆论的风口浪尖。

“期间我们上千户家庭日夜联系,得到的却是一味的搪塞和敷衍,上亿元欠款拖延30天有余,苏宁却无一人愿意站出来解决此事,哪怕一个正面的回应都没有。”其中一名投资人告诉《新言财经》。

《新言财经》获悉,当前部分涉事员工已集中组成了一个“维权小分队”,该“维权小分队”的《申诉简述》表示:2020年10月,苏宁集团通过“苏宁金融APP”面向全国内部员工发行了“苏享18号,苏享20号”等非标类私募债券,承诺年化固定收益7.5%,并在APP上和投资者签署《应收账款转让合同》等电子合同协议。2021年10月,该系列私募债券到期后,未经投资者允许:

1.苏宁集团拒不按合同承兑,拖欠至今已近2个月,且直至11月22日才只兑付10%;

2.擅自修改并恶意隐藏电子合同协议文本;

3.通过内部邮件告知强制延期至2022年年底前承兑,无协议,无签章;

4.偷换概念,将未承兑“固定收益私募债券”表述为“内部借款”。

上述质疑,源于苏宁在未按期兑付后发出的两封信。

11月13日,苏宁针对此次理财未兑付事件向内部员工发布《关于苏宁员工内部借款偿还事宜的一封信》,信中提及:“我们计划针对已到期和未到期的借款采取延本付息的方式,未偿本金将从2022年3月31日开始至2022年11月30日全部偿还完毕,利息将按月支付。”

也就是说,理财变成借款,还强制延期了,苏宁的这一做法引起涉事员工的强烈不满,进而引发更多舆论。

而在这封信发布一周后,11月19日晚,未获得按时兑付的相关员工收到了苏宁的第二封信。信中称:通过这几天的努力,今天已经偿还了截止2021年11月17日全部逾期员工借款本金的10%。

不过,在偿还这10%的过程中,也出现了一些小插曲 。

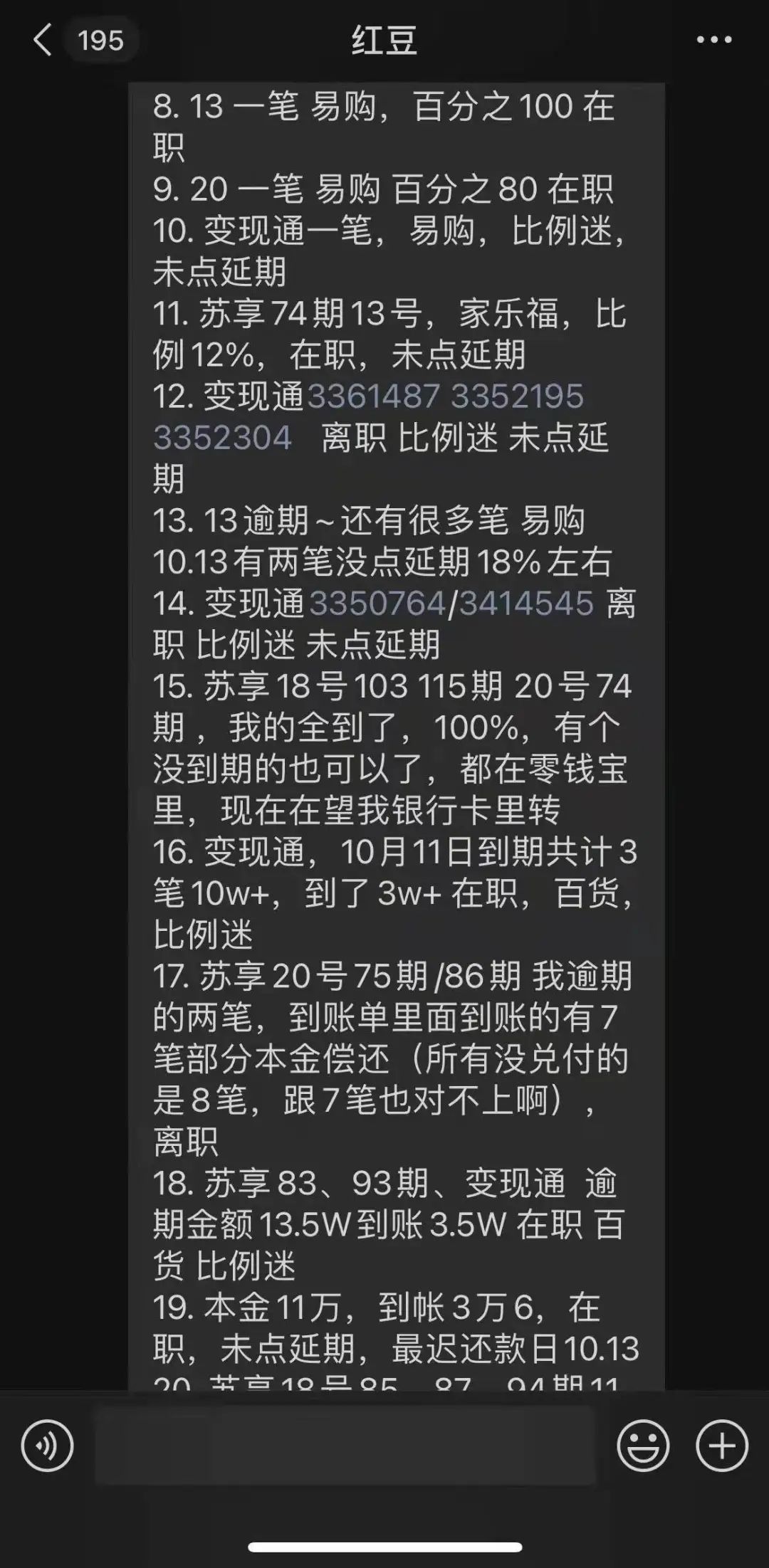

“退了本金的10%,19日有的全到账,有的到了60%,苏宁金融App出现错误,到20日多兑付的钱还能再从零钱包里给扣掉,或者将资金冻结”,其中一名员工表示。甚至还有员工在群里进行了情况统计。

“到现在为止只有邮件告知,没有法律效应。”面对当前的形势,不少涉事员工十分着急。

11月22日,对于此次逾期事件的具体解决方案、电子合同协议调整等问题,《新言财经》向苏宁进行求证,截至发稿前,尚未获得回复。

据《新言财经》了解,当前黑猫投诉、微博等多个平台已有诸多关于涉事员工要求立即兑付本金和利息的维权信息。

此次苏宁集团内部员工理财产品大规模未兑付,或与其资金链紧张相关。

据悉,苏宁集团涵盖八大板块,其中包含了苏宁易购、苏宁金融、苏宁置业、苏宁物流等。仅从上市公司苏宁易购的业绩和负债情况来看,近两年的表现似乎不太理想。

从业绩上看,苏宁易购最新的财报显示,今年前三季度公司实现营业收入1155.74亿元,同比下降36.1%,归属于上市公司股东的净利润亏损75.68亿元,其中,第三季度净利润亏损41.16亿元。

而这,已经是苏宁易购连续第二年亏损了。去年年报显示,苏宁易购2020年净利润亏损42.75亿元,而此前的2018年和2019年,苏宁易购的年度净利润可以达到133.3亿元和98.43亿元。

此外,数据显示,苏宁易购近十年来的总负债呈总体上升趋势,并在2017年开始,负债大幅攀升,短短两年时间,总负债翻了一倍,直到去年才有所下降。

但负债降的幅度并不大,且趋势也并未持续,目前最新数据显示,苏宁易购截至今年三季度末的负债合计为1412亿元,再度开始攀升。

来源:苏宁易购财报

11月22日,苏宁易购发布的内部信亦表示:“近半年来,集团遭遇到前所未有的困难”,并号召全员“不回避问题,也不轻信谣言”。

同时,苏宁集团的另一家重要业务公司——苏宁置业,当前也身处较为艰难的境地。

早在去年3月,南京市税务局发布的一份欠税公告显示,截至到2019年12月31日,苏宁置业拖欠企业所得税8.28亿。

该则公告发布后,苏宁置业很快补缴了税款,但隐隐暴露出了公司的资金问题。

《新言财经》查阅天眼查资料发现,苏宁置业自去年6月份以来,频繁进行股权出质,截至目前已有21条记录。此外,苏宁置业还与中信银行、兴业银行等存在案件纠纷,苏宁置业为被告。

值得一提的是,根据内部投资人向《新言财经》提供的信息,本次内部员工理财资金,部分流向了苏宁置业及其子公司。多重因素表明,苏宁置业的资金也较为紧张。

业绩亏损,负债攀升……逐渐显现出的景象,似乎跟恒大面临的局面似曾相识。

相关推荐

4月18日消息,美团CEO(首席执行官)王兴发布内部邮件称,把美团平台、到店事业群、到家事业群和基础研发平台合并为“核心本地商业”板块,美团高级副总裁王莆中出任核心本地商业CEO。

4月18日消息,特斯拉首席执行官埃隆-马斯克(Elon Musk)周三发布内部邮件,称公司本周向一些被解雇的员工发放的遣散费过低。

车险综合改革以来,高费用、非理性竞争得到了明显的改善,但尚未解决根本问题。