文:晨曦

严格意义上来说,从2014年12月,国内第一家民营银行开业,截至目前,民营银行已走过了7个多年头。

国内正式开业的民营银行有19家,其中,除2019年开业的江西裕民银行,2020年开业的无锡锡商银行之外,其余17家民营银行都于2017年或更早之前开业,细算下来,至少也已走过4个年头。

对于民营银行的发展,有人说,资金成本高、网点少,生存压力大;有人说核心业务单一,吸收存款难度大。

那么,这么多年过去了,民营银行过得怎么样了?

2021年,国内19家民营银行中,除上海华瑞银行未披露全年业绩之外,其余18家年报都已公开。

整体来看,18家银行均无亏损,都已实现盈利,但在具体金额上,差别较大,马太效应明显,有的年入数十亿,有的刚刚扭亏为盈。在利润同比增速上,有增速放缓的,有快速攀升的,也有大幅下滑的。

一个显而易见的现象是,开业较早的银行不一定发展好,开业较晚的银行也不一定差。

01

千亿资产规模又增一员

网商银行紧追微众

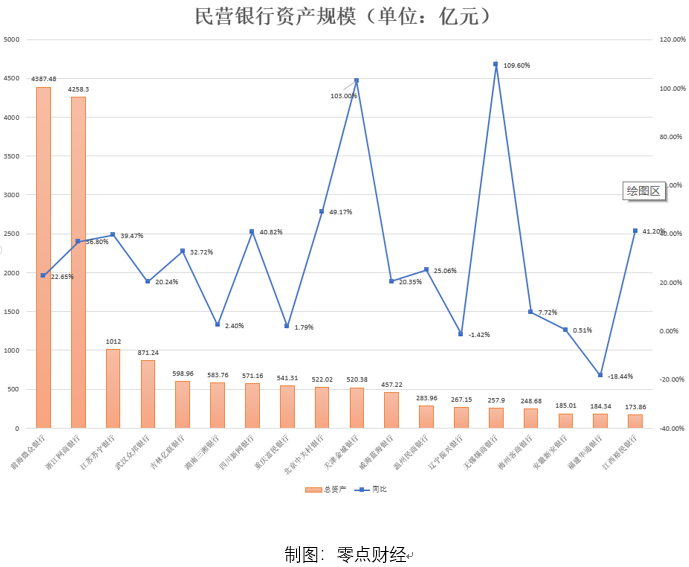

目前,若按照资产总额分类,18家民营银行可分为四个梯队。

第一梯队:

总资产1000亿以上的3家,微众银行、网商银行、苏宁银行。

第二梯队:

总资产500—1000亿的7家,相比2019年的2家,增加了5家。即:武汉众邦银行、吉林亿联银行、湖南三湘银行、四川新网银行、富民银行、中关村银行、天津金城银行。

第三梯队:

总资产100—500亿的8家,威海蓝海银行、温州民商银行、辽宁振兴银行、无锡锡商银行、梅州客商银行、安徽新安银行、福建华通银行、江西裕民银行。

三大梯队中,从总资产来看,排名前三的依然是具有互联网背景的微众、网商和苏宁。

截至2021年末,微众银行总资产为4387.48亿元,稳居第一;相比之下,网商银行的资产规模与微众银行差距减小,为4258.3亿元;值得一提的是,苏宁银行总资产首次破千亿,达到1012亿元。

这意味着,截至目前,在19家民营银行当中,资产规模超千亿的银行,已到达三家。

在第二梯队中,2020年是部分民营银行的转折点,这一年有银行地位迅速上升,有银行规模下滑。

跻身前行的如众邦银行,2019年,该行总资产仅418.77亿元,2020年,该行业绩大爆发,其资产总额在一年时间内便增长了306亿元,飙升至725亿元,同比增长73%。

2021年,众邦银行总资产增速放缓,同比2020年仅增长20.24%,为871.24亿元,但与同行相比,仍排名靠前,仅次于微众、网商和苏宁银行。

在总资产排名上,亿联银行也在2020年迎来高光时刻。

2019年,该行资产总额313.21亿元,落后于富民、新网等银行,但2021年,亿联银行已以598.96的总资产超越上述两家银行,该年度,新网银行与富民银行的资产总额分别为571.16亿元、541.61亿元 。

不过,亿联银行能讯速插队,也并非完全来自于自身规模的迅速增长。毕竟,2020年,新网银行的业绩大幅下滑,仅总资产下就下滑8.14%,富民银行资产总额同比增长也不过17.8%,而亿联银行在这一年,资产总额同比增长了44%,同比增速的差异,给了亿联银行“可乘之机”。

2021年,18家民营银行中,倒数前三的是江西裕民银行、福建华通银行与安徽新安银行,其资产总额均未超过2亿元。其中,江西裕民银行总资产规模垫底,为173.86亿元,另外两家总资产分别为184.34亿元、185.01亿元。

在同比增速层面,无锡锡商银行同比增长最多,高达109.60%;其次,天津金城银行同比增长103%。

有增长,有下滑。

2021年,总资产同比增速下滑的银行有两家,福建华通银行与辽宁振兴银行,分别下滑18.44%、1.42%。

由此可见,成立时间的早晚虽在一定程度上决定着银行们的先发优势,但却并非绝对影响因素。

比如武汉众邦银行成立于2017年,其资产规模已达到800多亿,而同年成立的或其他更早成立的其他银行,资产规模仍在600亿以下。

同样,无锡锡商银行虽最晚开业,但目前其资产总额已赶超比其开业更早的华通银行、新安银行和客商银行。

02

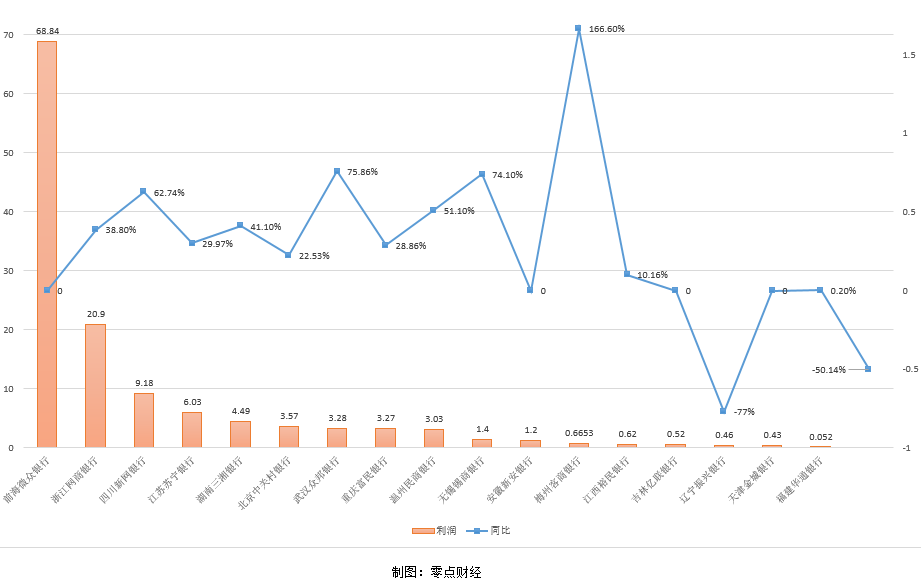

新安银行净利润同比增速排名第一

亿联银行净利润同比下滑77%

民营银行利润差距拉大这一现象,在2021年表现得极为明显。

且不说微众银行和网商银行之间就差了47个亿,就连排名第二与第三的网商银行与新网银行业也差了10个亿。

2021年,微众银行的吸金能力仍然远超同行,净利润68.84亿元;其次是网商银行,净利润20.9亿元。

净利润5—10亿元的仅有两家,新网银行及苏宁银行,分别为9.18亿元、6.03亿元;净利润1—5亿元的有七家,即三湘银行、北京中关村银行、武汉众邦银行、重庆富民银行、温州民商银行、无锡锡商银行、安徽新安银行。

福建华通银行净利润垫底,仅为0.052亿元,天津金城银行、亿联银行、客商银行、裕民银行净利润均未超过1亿元。

此外,辽宁振兴银行净利润仅为0.46亿元,但2020年,该行还处于亏损状态。威海蓝海银行未披露净利润,不过,财报显示拨备前利润为12.06亿元。

在利润增长层面,安徽新安银行虽净利润仅为1.2亿元,但其增长速度排名第一,2021年同比增长166.6%;其次,中关村银行、民商银行、网商银行、富民银行、同比增长均在50%以上。

相比之下,福建华通银行净利润同比下滑50.14%,吉林亿联银行净利润同比下滑77%。

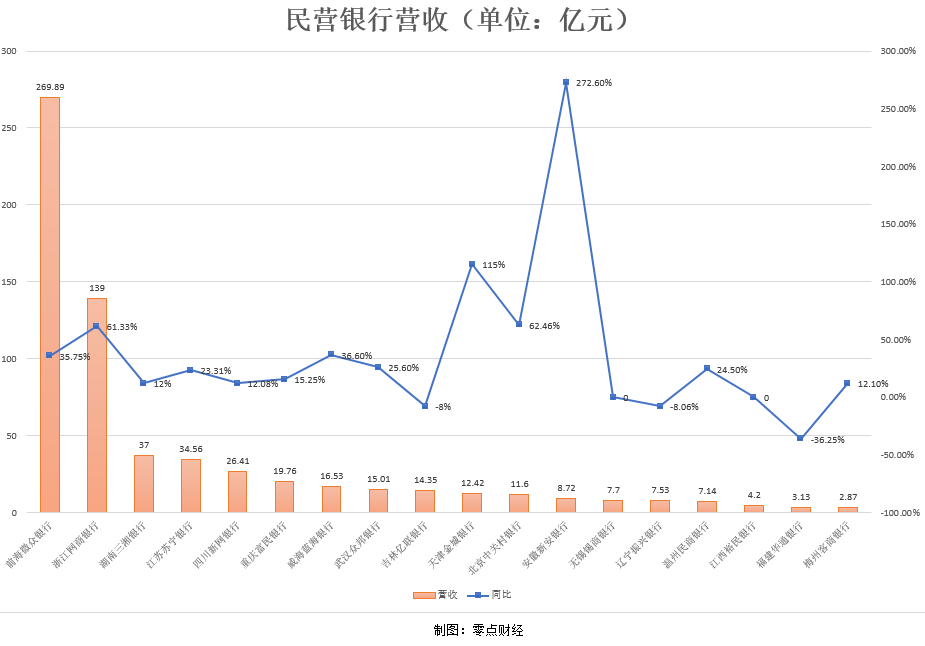

营收层面,安徽新安银行与天津金城银行增幅最大,前者同比增长272.6%,后者同比增长115%。

三家银行营收收入同比下滑,福建华通银行同比下滑36.25%;亿联银行同比下滑8%,辽宁振兴银行同比下滑8.06%。

03

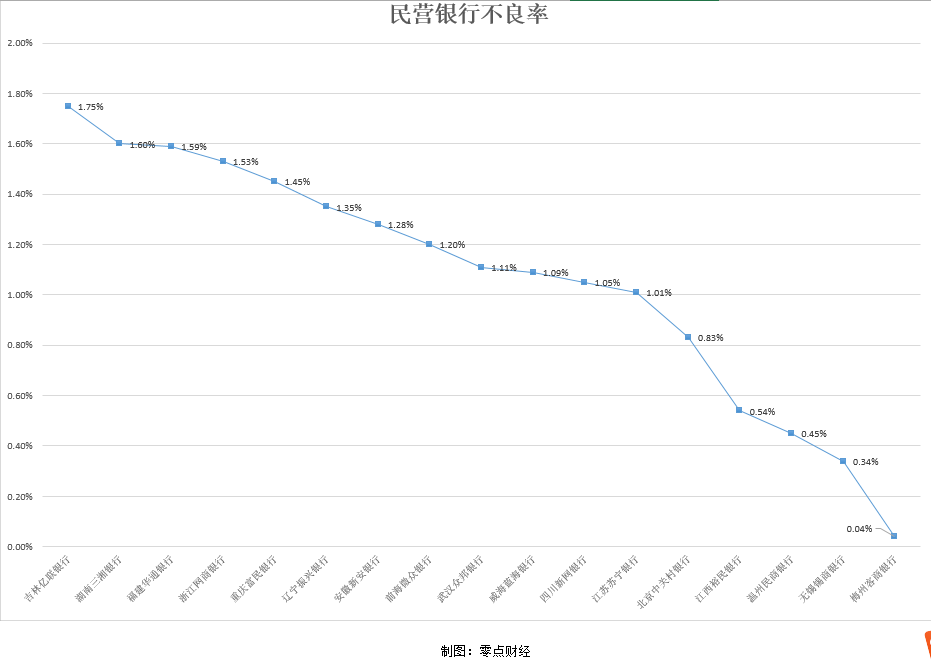

亿联银行不良率位居第一

中关村银行不良率在同规模银行中不良最低

在19家民营银行中,除天津金城银行与上海华瑞银行未披露不良率之外,其余17家都已公布相关数据。

整体来看,亿联银行的不良率最高,为1.75%,这或与该行近几年快速发展有关。

2018年,亿联银行营收仅为1.62亿元,亏损1.49亿元,但2019年,其业绩迅速攀升,该年,亿联银行实现营业净收入9.56亿元,较年初增长487.91%;净利润1.53亿元,较年初增长202.68%;2020年末,亿联银行资产总额451亿元,同比增长44%;全年实现营业收入15.7亿元,净利润2.2亿元,分别同比增长64%、45%。

与此同时,亿联银行的不良率水涨船高,2018年至2021年,该行不良率分别为0.003%、 1.21%、1.67%、1.75%。

对于2019年不良率的上升,亿联银行曾解释贷款业务的发展有一个渐进过程,并将其归结于放款规模与业绩规模的增长,称其不良率低于银保监会披露的2019年全国商业银行平均不良率1.86%,整体资产质量稳健可控。但目前,不断增长的不良率似乎有些失控。

如何解决不良资产?

据财报,亿联银行称正在积极寻求更多的不良资产处置方式,持续加大资产清收管控力度,拓宽不良处置渠道,通过“催收+法诉”创新催收模式,丰富不良贷款处置渠道,并制定专项清收方案,以求提高不良资产处置效率。

此外,不良率超过1.5%的银行还有三家,即三湘银行、华通银行、网商银行,分别为1.60%、1.59%、1.53%。

这其中,三湘银行、华通银行的逾期率相较于2020年的不良率有所下滑,网商银行略有上升。相比之下,辽宁振兴银行的不良率下滑最为明显,2020年,该行不良率为2.1%,2021年则已下降至1.35%。

值得一提的是,北京中关村银行虽资产规模为500多亿,但不良率仅为0.83%,与同规模的民营银行相比,不良率相对较低。另外,锡商银行的不良率仅为0.34%,梅州客商银行更是低至0.04%,但这或许主要与银行成立的时间与总体规模相对较小有关。

结语

从2017年开始,我国监管机构不断加大金融管理力度,从同业业务到债券业务,从委托贷款到三方支付,各类违规、不合规机构或退出市场或规范化转型,这在一定程度上为持牌的民营银行发展带来利好。

但经过多年的发展,目前,民营银行无论是在经营模式上还是发展路径上均处于摸索阶段,除少数民营银行通过股东资源很快找准自身的战略定位发展较快之外,整体上各家民营银行在公司治理、客户定位、产品竞争力、科技及运营等方面与成熟的商业银行相比具有较大差距,同业竞争压力较大。在业务范围上,除个别互联网银行外,民营银行经营受限较大。

在竞争格局方面,有业内人士表示,结构优化、综合经营、创新驱动、科技支撑等是银行业共同关注的未来发展方向,同时,对于只有一个物理网点的民营银行而言,受“一行一店”的监管政策限制,通过互联网技术实现业务突破是必然选择。

一个有意思的现象是,目前,发展较好的民营银行,无论是微众银行,还是网商银行与苏宁银行等,均有互联网背景股东赋能。这使得在现有市场格局下,一些缺少互联网基因的民营银行也开始大力引进互联网金融机构。

如2020年8月,天津金城银行战略引进互联网安全巨头360集团作为第一大股东就是一个典型的例子。

可以看见的是,近年来,为了更好的生存,民营银行已在不断做出改变,因势而变、积极转变经营方式,不断开拓创新,这对于部分民营银行而言,效果显著,但在各类银行业务大同小异的背景下,民营银行们如何才能找到一条适合自身的路,仍有待探索。

相关推荐

近日,三亚市城郊人民法院公告了一审裁判文书,裁判文书显示,被告中植国际投资控股集团有限公司全额返还原告海南经济特区腾跃安投资发展有限公司购买“中植国际宏泰”产品的融资款项1500万元并支付占用期间的利息。

- 1 那些清零的P2P平台,悄悄赚了80亿

- 2 抵御“代理免除债务”等异常维权行为!互金协会出台从业机构应对异常维权指南等规范性文件

- 3 港股迎来“AIGC第一股”,出门问问正式登陆港交所,市值超46亿港元,AIGC营收三年复合增长率超300%

- 4 小马智行完成美股上市备案,估值达85亿美元,致力于提供安全、先进、可靠的自动驾驶技术

- 5 晶华光学营收下滑净利润大降:研发费用率远低同行,募资合理性存疑

- 6 广东监管联手公安,重拳打击非法贷款中介黑产

- 7 消金新规之后首单股权变更,成都银行旗下锦程消费第三大股东退出,业内:与主要股东约束有关

- 8 纵目科技的亏损难题:前五大客户占比越来越高,九成收入押注智能驾驶

- 9 嘀嗒出行顺风车依赖症加剧,毛利率持续下滑、成本飙升与上万条投诉

- 10 刚刚!中植系财富公司最新动态!