作者 | 里奥 出品 | 消费金融频道

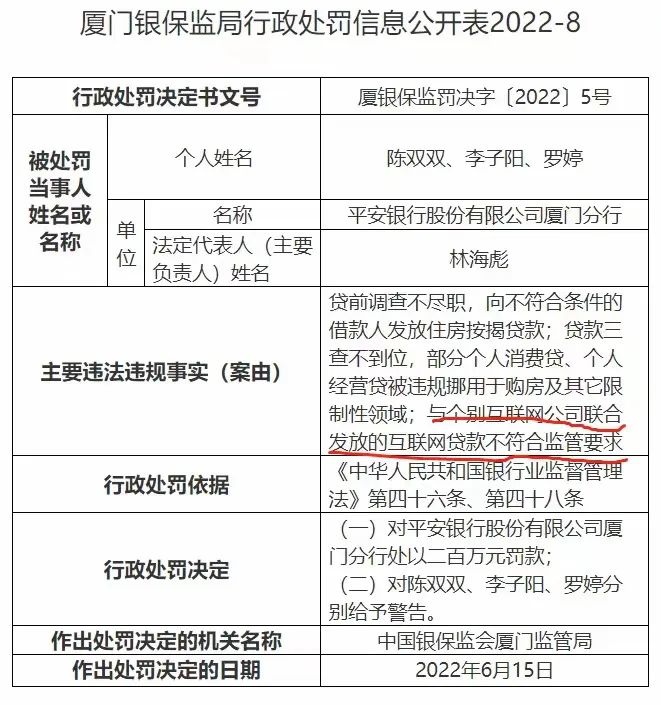

近日,平安银行股份有限公司厦门分行因与个别互联网公司联合发放的互联网贷款不符合监管要求等三项违规被罚款200万元,并有三名员工受到警告。

近几年,监管方面加大了对互联网贷款的整顿力度。2020年7月17日,中国银保监会发布《商业银行互联网贷款管理暂行办法》(下称《办法》)制定一系列互联网贷款健康发展的措施,并给予2年的整改过渡期,即到今年7月17日。

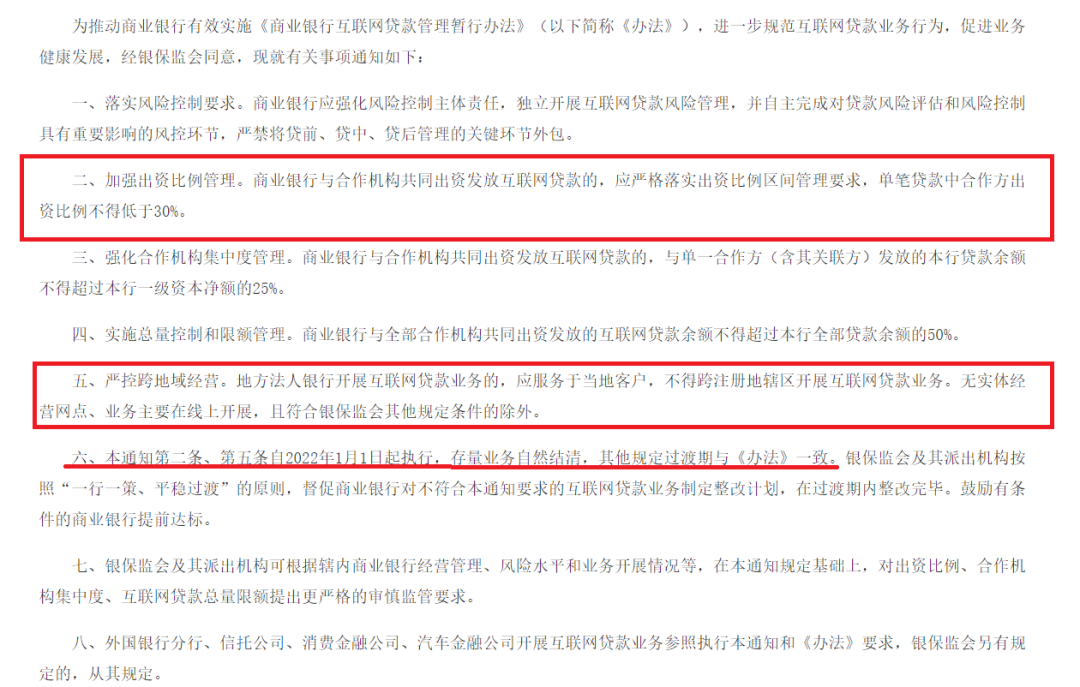

2021年2月19日银保监会又发布了《进一步规范商业银行互联网贷款业务的通知》(下称《通知》)。在原有互联网贷款管理办法的基础上进行了细化。

《进一步规范商业银行互联网贷款业务的通知》

其中,《通知》第六条指出两项于今年1月1日执行的规定,即:第二条加强出资比例管理,单笔贷款中合作方的出资比例不得低于30%和第五条严控跨地域经营,地方法人银行不得跨地区开展互联网贷款业务。

由于其他条款还未出过渡期,且平安银行作为股份制银行不存在异地互联网贷款的问题。所以,我们可以推断出平安银行厦门分行违反了商业银行与合作机构共同发放贷款中合作方出资比例不低于30%的规定。

有业内人士对平安银行被处罚感到意外。据平安银行内部人士向「消费金融频道」透露其联合贷新增的都已达标,问题出在存量业务整改不及时。

首张“联合贷”罚单

互联网贷款监管加强以来,不少银行因为互联网贷款中的不合规收到通告和处罚。

如:2021年9月,重庆富民银行因互联网贷款管理制度及流程存在重大缺陷等17项违规被罚850万元。

去年12月份,银保监会消保局发布《关于华夏银行侵害消费者权益情况的通报》。涉及7项违规,其中华夏银行开展互联网贷款业务时,对实际利率展示不全面、片面宣传低利率,侵害消费者知情权。客户实际承担的年化综合资金成本最高是宣传利率的2.5倍,且产品上线以来无客户享受最低宣传利率。

还有,今年5月30日,宁波银保监局公布宁波鄞州农村商业银行,因发放互联网借户贷款和不良贷款转让不合规被处以60万元罚款。

不只是商业银行,新规中还明确了外国银行分行、信托公司、消费金融公司、汽车金融公司皆执行《通知》和《办法》规定。

去年12月份,有媒体披露小米金融旗下小米随星借曾违反合作方出资不低于30%的规定。

从当时合同内容来看,小米随星借主要是小米小贷与某消金公司提供贷款服务,其中,某消金公司出资9000元,出资占比90%;小米小贷出资1000元,比例仅占10%。

当时,距新规开始执行还有一个月的时间,所以还算不上违规。此后小米随星借也没出现过类似的情况,可见整改的还是比较快的。

此次平安银行厦门分行被罚,成了互联网联合贷处罚头一单。在监管规定如此明确的情况下,平安银行犯这样的错误确实不应该。

互联网贷款收获联合贷红利

互联网贷款的商业模式包括自营贷款模式、ABS 出表模式、联合贷款模式及助贷模式。自营贷款模式对资本金要求很高,所以联合贷模式和助贷模式成了互联网金融平台常用的贷款方式。

所谓联合贷,指银行与合作的金融机构基于共同的贷款条件,按约定比例出资,联合向符合条件的借款人发放互联网贷款。

联合贷可以较快提升银行的零售业绩,在当年互联网金融平台火爆的时候,很多银行抱着这些互联网巨头的大腿,争相和他们合作。

根据2019年联合贷数据,彼时市场规模已经达到2万亿左右,涉及数百家银行等金融机构,其中蚂蚁集团已经占到一半以上,超万亿元;平安普惠3000亿-4000亿元;微众银行约2500亿元;仅这三家就占到市场的90%,剩下的京东科技、百度和消金公司等互联网贷款平台仅占10%的市场。

新规出台前,蚂蚁出科技进行征信、风控、获客,金融机构出资金,蚂蚁已经把所有工作都做掉了,银行只提供资金即可。

看似方便了银行,但客户毕竟都是蚂蚁的,银行在其中的作用就变小了,而蚂蚁参与了这么多工作,自然中间业务的的收入获取的最多,服务费定价也是有主导权。

在风险分担上面就是资金方银行来承担,但很多中小银行依然愿意这种合作模式。毕竟放款的收益是暂时是可以覆盖掉风险的,它们痛点是需要最先解决款放不出去的问题。

所以,在发放联合贷款过程中,这些互联网公司相对强势,在出资比例和利润分成方面,银行往往会比较被动,出资比例很高,收益却往往很小,风险收益不成正比。

比如,联合贷早期的玩家“微粒贷”产品就是由微众银行与合作银行按照20%:80%出资(后期也有1%:99%),再按照一定比例分润。

随后,监管办法应运而生,强化了商业银行在联合贷款过程中的独立性。要求商业银行落实风险控制主体责任。商业银行要对联合贷款进行独立评价和风险控制。涉及到贷前、贷中以及贷后各个风控环节,都必须由银行自己来判断执行,不能进行外包。

过渡期不足一月

监管方法对出资比例、集中度指标、限额指标做出明确要求,大多数机构都已按照监管要求进行整改。

不少无法跨地展业的中小银行已放弃联合贷业务,开始在提高自身的渠道建设能力和信贷下沉能力上下功夫。还在做联合贷业务的银行也加强了自身风控能力建设。

为了获得资金青睐,像拍拍贷等平台会采取“放款兜底”的模式,就是出现不良,平台则替银行进行风险兜底,银行资金将获得名义上的保证。

根据2020年出台的《办法》规定,过渡期2年到今年的7月17日,已不足一个月。此次平安银行的处罚颇有敲山震虎之意,金融机构之间无论怎么合作,符合监管要求才是长久之策。

相关推荐

近日,富龙小贷因未按规定期限公示年报,被市场监管部门列入异常经营名录。公开信息显示,该公司已于4月26日完成年报报送,已从异常经营名录移出。母公司“拖延症”,连续多年不按时公示年报。

- 1 3年亏损70亿,IPO能否成为曹操出行的救命稻草?

- 2 西安银行确定新董事长人选背后:内控与业绩压力并存,未来何去何从?

- 3 喜马拉雅降本增效人员优化上千名:付费率仍下滑,资产负债率超300%

- 4 极氪即将登陆纽交所:不跟进降价、三年亏损200亿,资产负债率偏高

- 5 众淼创科二度递表港交所:佣金费率持续下降,背靠海尔的优劣势

- 6 中金财富证券厦门分公司违规推介收警示函:全员合规管理不到位

- 7 极氪提前至今日结束招股,传已超额认购数倍,或将成史上最快IPO的新能源车企

- 8 业绩与股价掉头直下,极米科技陷入“中年危机”

- 9 又一暴雷P2P平台退赔,累计退赔比例超60%

- 10 Lyft第一季度营收13亿美元 净亏损同比大幅收窄