作者 | 阿伦 于镇北 出品 | 消费金融频道

本周,市场消息传助贷断直连即将定调,已获得央行审核,断直连之后将对各助贷平台和金融机构产生影响。

“模式争论”也最终落下帷幕。

助贷“断直连”的故事最初始于 2021年4月29日,人民银行、银保监会、证监会、外汇局等金融管理部门(以下简称金融监管部门)联合对13家从事金融业务的网络平台企业进行监管约谈。

13家包括腾讯、度小满金融、京东金融、字节跳动、美团金融、滴滴金融、陆金所、天星数科、360数科、新浪金融、苏宁金融、国美金融、携程金融。可谓国内助贷顶流天团。

与会的一家头部平台代表对「消费金融频道」透露,金融监管部门态度非常坚决,严格要求金融活动必须合规经营、持牌经营。同时要求打破信息垄断,严格通过持牌征信机构依法合规开展个人征信业务。

当年7月,央行征信局又给这13家互联网平台下发通知,要求不得直接为金融机构提供个人信息。

按照个人征信业务整改工作要求,平台机构在与金融机构开展引流、助贷、联合贷等业务合作中,不得将个人主动提交的信息、平台内产生的信息或从外部获取的信息以申请信息、身份信息、基础信息、个人画像评分信息等名义直接向金融机构提供,须实现个人信息与金融机构的全面“断直连”。

金融监管部门通过《征信业管理条例》、《征信机构管理办法》、《征信业务管理办法》促成征信法治体系的形成。

其中,《征信业务管理办法》,自2022年1月1日起施行。办法明确了信用信息的采集、整理、保存、加工等全流程合规管理“断直连”,明确了征信业务边界,加强了信息主体权益保护。

《征信业务管理办法》考虑了互联网平台、数据公司等机构与金融机构业务合作模式的调整,对本办法施行前未取得征信业务资质但实质从事征信业务的市场机构给予了一定的业务整改过渡期,过渡期为本办法施行之日至2023年6月底。过渡期内,人民银行将加强对相关机构的业务指导,分步骤推动实现平稳过渡。

作为“断直连”的关键中心,持牌征信机构由金融监管部门主导“入市”,如人民银行的金融信用信息基础数据库不断完善。同时批设2家个人征信机构「百行征信、朴道征信」钱塘征信也在筹备。同时备案134家企业征信机构和59家信用评级机构,形成人民银行征信中心与持牌征信机构互补的市场格局。

“断直连”切断的是什么?

信用信息的处理

从《征信业务管理办法》分析来看:

一是明确信用信息的定义及征信管理的边界。

按照依法采集、为金融等活动提供服务、用于识别判断企业和个人信用状况等三个维度,将符合上述标准的基本信息、借贷信息、其他相关信息,以及基于这些信息的分析评价信息界定为信用信息。

从事个人征信业务应当依法取得个人征信许可;从事企业征信业务和信用评级业务应当依法办理备案。

互联网平台开展助贷等相关业务符合征信业务定义的,适用此办法,此前通过“影子征信”的外部大数据平台方式彻底终止。

二是规范征信业务全流程。信用信息采集应遵循“最小、必要”原则,不得过度采集;采集个人信用信息应当经信息主体本人同意,并明确告知信息主体采集信用信息的目的;征信机构要对信息来源、信息质量、信息安全、信息主体授权等进行必要的审查;信息使用者使用信用信息要基于合法、正当的目的,并取得信息主体的明确同意授权,不得滥用等。

办法施行6个月,各家整改如何?

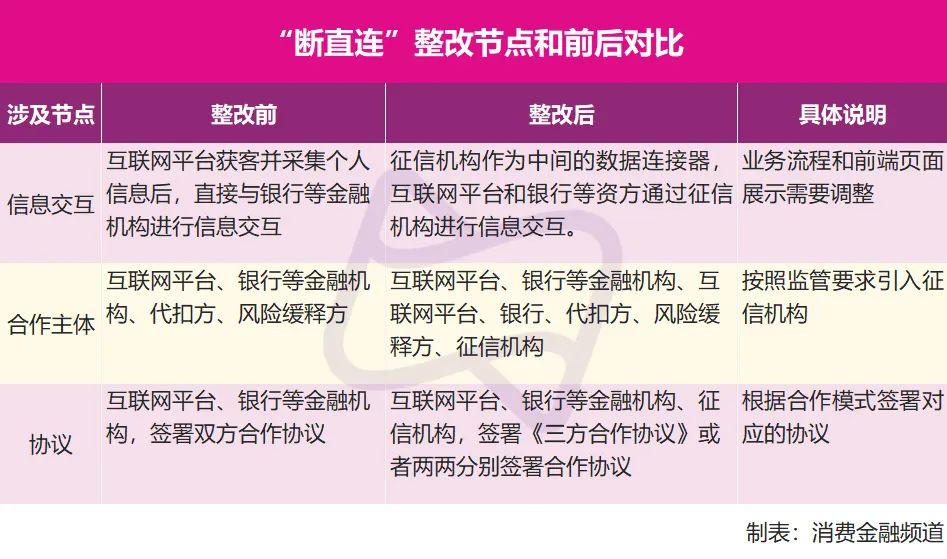

当前主流的业务模式是互联网平台机构通过APP或者网页等自有渠道收集客户的个人信息,并结合客户在平台的行为信息(非金融和金融信息),以个人画像或评分等形式,将客户申请信息及在平台的行为信息、评分信息等传输至银行等资金方。

银行等资金方根据上述信息,结合人行征信以及外部三方数据等信息进行风险识别和判断,完成客户授信和用信。

2021年7月开始,各家机构已经开始与持牌征信机构商量多种整改方案,但是大都处于与央行的“来回提交与驳回反馈”阶段。目前来看,蚂蚁、京东、度小满等头部机构整改较为快速。

二三梯队的互联网平台机构的整改相对滞后。

“断直连”的两种模式

第一种是纯导流模式,合作模式中只有互联网平台、银行等资方、融担或者保险等增信方,无需持牌征信机构介入。

此类模式中,互联网平台仅仅赚取导流费用,客户完全跳转至银行等资方的APP或H5页面,逾期风险也全部由银行等资方承担。

好处是互联网平台没有将客户信息透传至银行等资金方,“断直连”枷锁影响小,合规简单直白。缺点是助贷沦为流量口,失去原有重要价值。

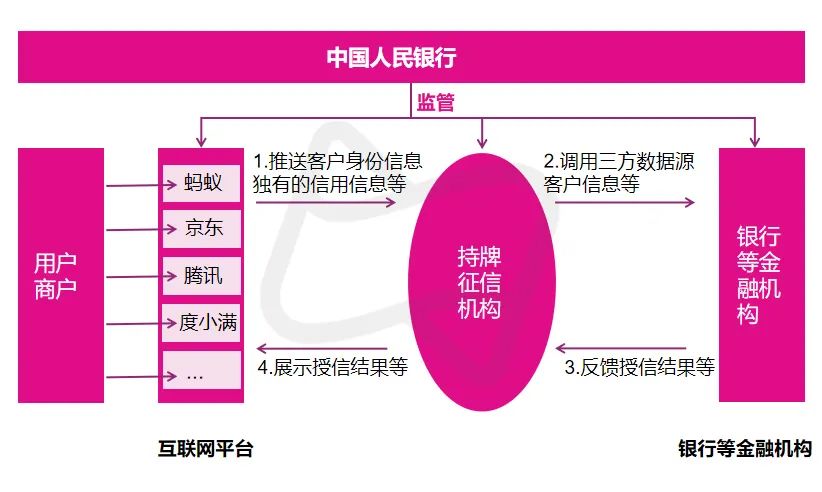

第二种是“间联模式”,持牌征信机构作为中间的数据连接器,互联网平台和银行等资方通过持牌征信机构进行信息交互。

获客环节:互联网平台展示银行等资方品牌,互联网平台将客户身份信息(基本信息、四要素、人脸识别、反洗钱9要素等)、信用信息(独有的信用评分、客户分层、各类信用记录等)推送至持有征信牌照的征信机构。

授/用信环节:银行等金融机构,通过持牌征信机构获取客户及客户的身份信息、信用信息等,同时给予授信额度,锁定客户,授信结果通过征信机构返回至互联网平台。

代扣方--第三方支付机构,风险缓释方--融资担保公司、保险公司等角色继续在整个流程中发挥作用。

原来的“授信-用信-还款-对账”等环节涉及的信息数据,互联网平台、银行等金融机构之间可以直接交互,整改后需要通过持牌征信机构进行信息交互。

最终的结果大概率是征信机构作为中间的数据连接器,互联网平台、银行等金融机构、持有个人征信牌照的征信机构(百行征信、朴道征信等)三方共同合作开展消费信贷业务。

虽然看似流程复杂化,但这应该是未来助贷的主流模式,好处是面向监管合规化,有交代了,缺点是会提升助贷和银行等资金端的成本,毕竟用征信也要花钱,业务流程也要重新设计调整,同时如果征信机构不给力,也会影响获客质量。

这个“间联模式”也并非一牢永固。

有持牌个人征信机构负责人对「消费金融频道」表示过忧虑,后期如果监管态度缓和,互联网平台和银行等资方可以直接进行简单非敏感信息交互,这也会让征信机构的连接器作用大幅弱化。

为何要持牌征信机构介入?

在《征信业务管理办法》出台以前,互联网平台凭借数据优势,推出了自己的征信公司和信用分,比如芝麻信用管理有限公司和芝麻信用分,私立“信用茧房”和脱离金融监管部门的管控。

目前全国只有2家具备合法资质的个人征信机构,百行征信和朴道征信,钱塘征信筹备至今因各种原因并不明朗。

虽然百行征信是央行牵头,包括蚂蚁在内的八家互联网机构共同成立的,但股权分散,蚂蚁等头部平台并不愿意上交数据,百行征信“独守空房”已久。

后来经协商,获批筹备成立蚂蚁股比较高的“钱塘征信”,但至今未能开业。

不得不说,持牌个人征信机构最大的作用是打破了原 “芝麻信用”一家独大的局面。

除了合规,“断直连”的市场价值

“断直连”切断了互联网平台开展助贷等相关业务时对信用信息的处理,明确了持牌征信机构的关键地位,是对信贷服务的底层服务的“穿透”。

一是有利于借款人明确知悉服务背后的实际放款方,究竟是银行、消费金融公司还是其他机构;

二是金融营销宣传更合规,不同参与主体厘清各自的权责;

三是信贷余额逐渐从弱监管的互联网平台控制下,转移至强监管的持牌金融机构的表内。

金融监管部门态度已经非常明朗,要求金融活动必须合规经营、持牌经营,对于许多平台的跨界行为非常审慎。

距离2023年6月底大限,还有1年时间,“断直连”整改快马加鞭进行时。

百行征信、朴道征信等持牌个人征信机构,将发挥行业“数据连接器”的重要作用,互联网平台和银行等主要参与主体的数据成本将有所增加,业务流程改造不得不做,但经此一役,监管的目标达成:行业个人信息保护更加完善,行业发展更加合规和健康。论几家欢喜几家愁。

相关推荐

京东集团宣布,截至2024年3月31日止季度,公司已回购合计87.5百万股A类普通股(相当于43.8百万股美国存托股),总额为12亿美元。公司2024年第一季度回购的股份总数为截至2023年12月31日其发行在外普通股总数的约2.8%。根据公司2024年3月17日届满的先前股份回购计划,截至2024年3月17日,公司已回购合计约21亿美元。根据公司新股份回购计划(有效期至2027年3月18日),截至2024年3月31日,本公司已回购合计约5亿美元。截至2024年3月31日,公司新股份回购计划下的剩余金额为25亿美元。

- 1 美团宣布王莆中出任核心本地商业CEO:2023年营收同比增长26%

- 2 苏宁支付践行“支付为民” 持续拓展场景优化服务

- 3 特斯拉裁员赔偿过低:马斯克表示将予以补偿

- 4 建设银行黄山市分行等3家银行因违法违规合计被罚580万元

- 5 天图投资2023年亏损8.76亿同比下降264.32%:营收同比下降2.98%

- 6 央行等三部门:进一步优化商业领域支付服务 丰富移动支付应用

- 7 车险费用规范新进展:整治高费用、非理性竞争,险企自律严禁经代渠道返现

- 8 本田纯电品牌再造,下一步将联手华为?

- 9 岳父“抬轿”、“宁王”护送,纳百川IPO牵出温商“姻亲圈”

- 10 央行副行长、外汇局局长朱鹤新:一季度新发放个人住房贷款利率3.71% 未来货币政策还有空间