文:卡贝

维信金科半年报背后:收入下滑,收取高额担保费与实际利率远超合同利率同行

近日,上市助贷平台维信金科发布2022年半年业绩。

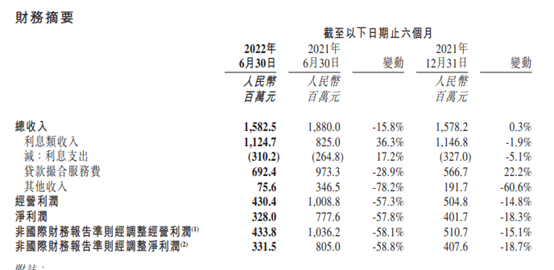

据财报,上半年,维信金科实现总营收15.83 亿元(人民币,下同),同比下滑15.8%;净利润3.28亿元,同比下滑57.8%;贷款总量246.42亿元,相比2021年下半年增长35.5%。

值得一提的是,就在披露上半年业绩不久前,维信金科刚补发了2021年全年业绩。

数据显示,2021年全年,维信金科总收入为34.58亿元,同比增长34.4%,净利润11.8亿元。

01

净利3.28亿元 总收入同比下滑15%

今年二季度,受监管及疫情影响,助贷平台们的业绩均有下滑,维信金科亦是如此。

从收入来看,维信金科的收入主要来自三大板块,分别是利息类收入,贷款撮合服务费,及其他收入。

利息类收入是维信金科的主要收入来源,今年上半年,该项收入为11.24亿元,同比增长36.3%。

贷款撮合服务费为维信金科第二收入来源,上半年为6.92亿元,同比下滑28.9%。其他收入为4.3亿元,同比下滑57.3%。

这意味着,今年上半年,在三项收入来源中,除利息收入之外,维信金科的另外两项业务收入均有下滑。

如此来看,即便维信金科已是行业老玩家,且拥有小贷牌照和担保牌照的优势,可以同时开展自营放贷和助贷业务,但眼下,其增长空间也受到明显限制。

02

收取高额担保费,实际借款利率远超合同利率

维信金科成立于2006年,主要专注个人消费信贷领域,2018年6月在香港联合交易所主板上市,目前,主要通过线上贷款提供两大信贷分期产品,即信用卡余额代偿和消费信贷。

据官网,维信金科提供的产品与服务主要有维信卡卡贷、豆豆钱、风控云服务和资金合作。其中,维信卡卡贷主要为持牌消费金融机构提供导流服务,最高额度20万元,最快5分钟放款。

财报显示,截至期末,维信金科已与80家外部资金合作伙伴(包括商业银行、消费金融公司及信托)建立长期合作关系。

维信金科与资金机构的合作有三种模式,信托贷款为维信金科提供风控服务和担保服务;信用增级贷款为提供联合建模和担保服务,纯撮合贷款为提供联合建模和信贷建议。

报告期内,维信金科贷款总量为246.42亿元, 其中,直接贷款6.64亿元,信托贷款67.53亿元,信用增级贷款撮合143.52亿元,纯贷款撮合28.70亿元。

业务模式决定用户体验,当前,在黑猫投诉上,关于豆豆钱的投诉高达18000多条,其中主要被提及的便是收取高额担保费。

8月1日,有用户称在豆豆钱相继借款7次,总金额37500元,一共被收取担保费6013.02元。

以一笔5778元的借款为例,借款人分9期还清,每期还款642.06元。其中除本金544.05元和利息28.78元之前,还包含担保咨询费55.38元,月担保费13.85元,远超借款利息。

无独有偶,2022年1月,有用户称在豆豆钱APP借款19400元,分12期等额本息还款,据合同显示,该笔贷款年化利率为15%,每期还款本息合计1751.01元。

但事实是,在还款过程中,用户除每期要还本息之外,还需要支付9.87元的月担保费和187.53元的担保服务费,也就是说,上述用户每个月实际要还款1948.41元,综合年化利率高达35.9%。

值得一提的是,去年3月,央行公告曾明确提出,所有贷款产品均应明示贷款年化利率。公告指出,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率。

但目前,无论是维信金科官网,还是豆豆钱等产品的官网介绍中,均并未明示其最高年化利率,仅展示了“额度高、费率低、放款快”等宣传语,这说明,维信金科旗下产品有涉嫌侵犯消费者知情权的嫌疑。

03

被曝暴力催收 上半年获撮合后服务费2.2亿元

平台收取高额担保费的争议一直存在。有业内人士曾指出,担保收入和收费是助贷公司提高收入并化解风险的一种方式,但同时也推高了个人消费贷的综合成本。

从实际来看,高额的担保费,确实可以为平台贡献不少收入。据财报显示,2021年,维信金科获得的担保收益高达3.6亿元,较2020年的1亿元同比增长260%。

不过,今年上半年,由于撮合费率减少,维信金科收到的贷款撮合服务费已从去年同期的9.73亿元下滑至6.92亿元,同比减少28.9%。

除实际年化利率远超合同利率,高额收取担保费之外,从投诉来看,维信金科还涉嫌暴力催收。

“违规收取担保费,我都可以认,但要暴力催收,就有点过分了”借款人张扬称,在借款逾期后,便被豆豆钱的工作人员暴力催收,多次打电话威胁,称要联系其工作单位和手机通讯录里的人。

借款人张萧称,在逾期之后,曾主动与豆豆钱工作人员沟通暂无力偿还,申请延期还款,但却被豆豆钱拒绝。随后,豆豆钱还以短信电话等方式进行恐吓威胁,称要起诉,并去村委告诉其亲友欠款一事,不仅如此,平台催收人员还冒充公职人员,称要将其列入失信名单,限制出行。

据披露,对于逾期的客户,维信金科会根据用户的逾期阶段采取不同的催收方法。

由到期日至逾期早期阶段(到期日和到期日后两天),会以即时讯息发出自动提示及通过AI(人工智能)致电逾期的借款人;

在逾期中期阶段(逾期3天或更长至90天),进行催收电话并发送即时讯息;

如逾期超过逾期中期阶段(逾期超过90天),集团的催收方式将延伸至律师催款函、诉讼前调解和诉讼,以及其他集团可采取的补救措施,例如向CCRC披露逾期情况或将催收外判给第三方机构。但实际来看,维信金科的催收手段已对借款人造成严重困扰。收取高额担保费,合同利率远超实际利率,维信金科存在的问题都是监管所明令禁止的行为。

今年年初以来,维信金科旗下豆豆钱的广告频频出现在抖音平台上,但随着用户的投诉,其存在的“陷阱”已不言而喻,如此,即便有上市背景作为“担保”,也不过是多了一层欺骗用户的皮囊罢了。

相关推荐

- 1 25000名技师和1000多万注册用户,东郊到家预上市背后的“涉黄”风险

- 2 “中行刘连舸”案一审开庭:违法放贷超33.2亿,受贿1.21亿余元

- 3 海保人寿首任总经理李高峰辞任, 2024年一季度亏损2亿,投资收益率为负

- 4 建元信托打破五年亏损魔咒,2023年净利同比扭亏,今年一季度营收增幅超260%

- 5 一理财集团各地分公司被警方立案侦查

- 6 明基医院IPO扩张或受限制:偿债能力偏弱,61起未决医疗纠纷

- 7 监管对违规减持出重拳 引导塑造A股市场良好投资生态

- 8 被指“香港金融史重大时刻”!现货比特币、以太币ETF获批

- 9 这一非法集资百亿平台第三次返款

- 10 蓝月亮净利润大降超四成:销售费用狂增,三大产品线收入均下滑