作者:小慧吖

“我们想把牌照出租给一些现金贷公司。”

最近,不断有互联网小额贷款公司从业者,打探和寻求出租牌照。

“希望对方月放款能在5000万左右,产品利息合规,最好是有场景的车抵、房抵、商户贷产品,如果是现金贷,不得是回租和砍头息产品。”一位东北某互联网小贷工作人员告诉新流财经,他们可以向金融科技公司提供合规的互联网小贷放款通道,不限制地域。

具体来说,金融科技公司向互联网小贷公司推荐借款人,互联网小贷公司通过在合作的第三方支付公司的托管账户放款给借款人,到期后借款人还款给金融科技公司指定账户。

互联网小贷公司相当于将牌照租借给了金融科技公司。

曾经“高高在上”的牌照方为什么会主动寻求金融科技公司合作?又会以怎样的模式来合作?新流财经最近采访了一些从业者。

月放款1亿,提成千三

毫无疑问,互联网小贷牌照是一张可以放贷的通行证。又因为业务不受地域限制,一度成为各路资本争夺的对象。

在现金贷大热的2016年到2017年,不少上市公司纷纷发起设立互联网小贷公司。

比如2017年8月,生产和销售饲料的海大集团、生产和销售日用陶瓷家用品的冠福股份、生产和销售漆包线的民盛金科,均发布公告要投资设立互联网小贷公司。

“作为上市公司,想做金融业务首先肯定是要合规。”曾经一位上市公司高层告诉新流财经,尽管当时其公司并未开展任何放贷业务,但也有拿牌照的目标。

上市公司拿互联网小贷牌照,通常是为了完善金融服务板块,有的计划给上下游产业链提供融资支持;也有的是推动主业发展并提高盈利能力;当然,也有部分企业是纯粹为了跟热点,炒作股价。

在2017年底,互联网小贷牌照禁止批设,“141号文”下发,现金贷监管进一步趋严。

多数发起设立互联网小贷公司的上市公司被迫暂停拿牌之路,而刚拿到牌照的公司在监管层要求的场景中没有相关经验,前期也没有累积用户,便也不敢轻易开展业务。

据相关数据显示,截至2018年8月,全国范围内已经批设的互联网小贷牌照大约有300张。

但这些互联网小贷公司中,绝大部分目前并没有实际的贷款产品,或者仅开展了极其小量的贷款业务。

牌照在手,总希望将其价值发挥到最大。

拥有互联网小贷牌照,开展放贷业务便是披上了合规的新衣,无论是上架APP Store还是对接支付通道都会十分顺利。

如此一来,便有了互联网小贷公司将牌照出借给无牌金融科技公司的生意。

据新流财经了解,互联网小贷公司出借牌照最简单的模式就是前文提到的放款通道合作。

2018年年中,连连支付等第三方支付公司宣布不再为无放贷资质的贷款平台提供支付。市场上逐渐出现金融科技公司找互联网小贷牌照合作的需求。

“只是走支付通道的合作并不会占用互联网小贷公司的杠杆,也是最轻松赚钱的模式。”一位现金贷高层告诉新流财经,这类合作金融科技公司给互联网小贷公司返佣大概在放款额度的万分之几。

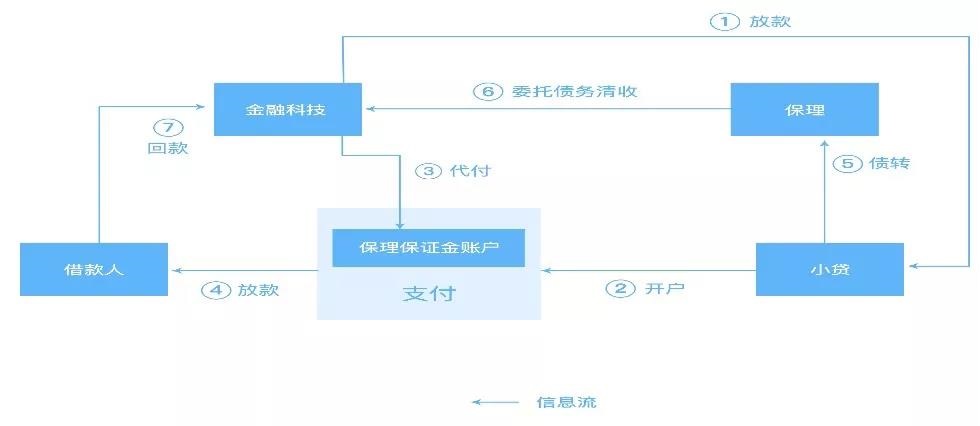

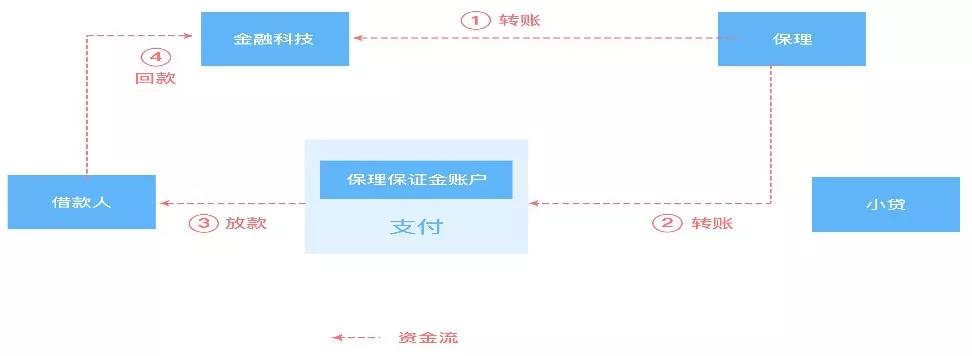

此外,还有一类更为复杂的合作模式,需要商业保理公司参与其中。

商业保理公司负责将金融科技公司与互联网小贷公司业务关系衔接起来,互联网小贷公司将债权转让给商业保理公司,商业保理公司委托金融科技公司进行贷款回收。

具体来说,金融科技公司将业务保证金转账给商业保理公司指定账户,业务保证金的额度,即为金融科技公司预计开展的业务量。商业保理公司收到金融科技公司的保证金后转入支付公司指定账户。

金融科技公司通过线上API接口,发送逐笔放款指令,互联网小贷公司向支付公司下发相应指令,将款项发放给终端借款人。

(从业者提供截图)

这类合作相较于上一种更加严谨,提成更多,通常按照每月放款额度阶梯收费,2000万以内千六,1亿以上千三。

如果和一家月放款规模1亿元的金融科技公司合作,那么互联网小贷公司仅此一家便可收入30万元。

风险大,也不敢接太多合作

不管是何种合作模式,均暗藏一定风险。

互联网小贷牌照由地方金融办下发,资金进出都受监管。就第一种支付通道模式来说,如果自身没有主营贷款产品,只是做了委托贷款业务,监管层极易发现,一旦发现极有可能取缔该牌照。

所以,也有互联网小贷公司透露,他们更希望和量大的平台合作,每次合作尽量不超过5家。

而第二种模式,如果借款人出现坏账,带来的连锁效应范围更广。商业保理公司、互联网小贷公司均会受到牵连。

实际上,在采访中,多位现金贷从业者告诉新流财经,目前租借牌照兴趣也不大,他们更愿意潜在水下,用马甲包做业务。

“挂了牌照,资金进出都受制监管,利率也必须合规,我们宁可不上架APP Store,而是直接以H5的形式挂在公众号或者API的形式与一些流量平台合作。”该从业者的声音似乎也反射了目前现金贷行业的发展趋势。

借贷需求始终存在,大部分贷款平台选择在水下“裸泳”,他们会建立数十个马甲包,每个马甲放贷月放款几千万后便下线,再上线新的马甲继续放款。

正因为如此,没有业务的互联网小贷公司似乎进入了寒冬,也就出现了前文提到的,开始主动寻求金融科技合作的动作。

- 1 三类银行互联网贷款业务迎来最新监管

- 2 中汇支付又被执行,获悉目前已停止开展业务,旗下4款APP均下架

- 3 中城建十六局被多家金融公司诉讼,旗下屹唐融租三次流拍,第四次起拍价为1元

- 4 紫金银行2023年净利增1.16%,生息资产规模扩张同时盈利能力连年下滑

- 5 监管发布:《关于进一步规范股份制银行等三类银行互联网贷款业务的通知》

- 6 三类银行互联网贷款业务迎来最新监管

- 7 催收巨头冰火两重天!一家被打七寸金盆洗手,一家国企入股筹划上市

- 8 上海银行2023年净利润225.45亿元同比微增1%!尚诚消金净利润2.29亿大增82%

- 9 蚂蚁消费金融2023年净利润1.52亿元同比大跌82%:资产总额大增125.6%

- 10 江苏银行2023年净利润287.50亿元同比增长13.25%:苏银凯基消金净利润增长143.13%