作者 | 周振江

来源 | 新道财经

当To C的金融科技公司越来越感受到强监管时,To B的金融科技公司则刚刚开始显露出自己的肌肉。

近日,联易融科技集团(下称“联易融”)通过了港交所联讯,目前正在招股,公司股票预计将于4月9日正式在港交所挂牌交易。

联易融被称为“供应链金融科技SaaS第一股”,2020年市场份额排名第一,又拥有腾讯、渣打银行等明星股东,因而备受业内关注。

业内好奇的是,联易融的To B模式,能否为金融科技开辟出一条新路?

“兜底”模式风险大

联易融于2016年2月在深圳创立,在提交招股书前,公司曾进行过多轮融资。

招股书显示,在股东构成上,腾讯、中信资本、正心谷资本、GIC SPV(新加坡政府投资公司)、渣打银行、贝塔斯曼亚洲投资基金(BAI)、招商局创投分别持有联易融18.89%、12.03%、11.92%、9.2%、3.61%、3.6%、3.04%的股份。

在招股书中,联易融表示,公司的收入模式,主要是基于交易量收取科技解决方案的服务费用。

根据灼识咨询数据,公司2020年处理的供应链金融交易金额达人民币1638亿元,在中国供应链金融科技解决方案提供商中排名第一,市场份额为20.6%。

值得注意的是,联易融之所以能取得如此傲人的交易金额,是因为公司承担了相当巨大的信用风险。

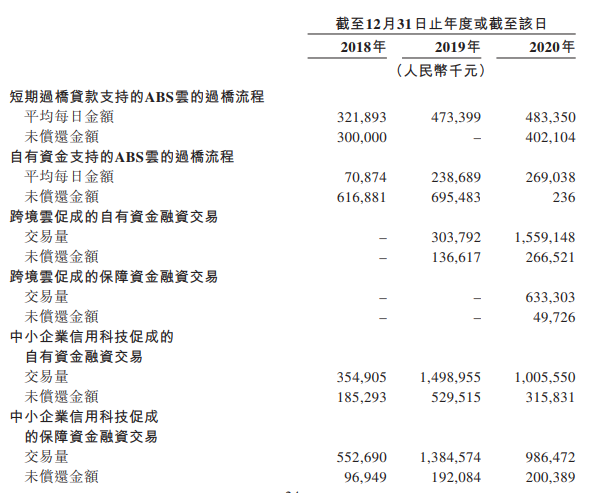

联易融的新兴解决方案,包括跨境云及中小企业信用科技解决方案。由于新兴解决方案处于早期发展阶段,为积累足够数据以训练算法和向客户展示其可靠性和稳定性,聆讯后资料显示,联易融有时候会利用自有资金促成中小企业的融资交易。

在这种情况下,联易融将在融资到期时赚取利息。

同时,为了与金融机构建立互信及关系,使其在提供融资后免收损失,联易融承诺,在核心企业违约或逾期付款的情况下,由公司从金融机构处成为资金方——这被联易融称为“保障”融资交易。

截至2020年12月31日至,联易融上述两种融资交易的未偿还金融,分别为5.83亿元和2.50亿元,占其各自总交易量的22.72%和15.44%。

不难发现,在上述两种融资交易中,联易融都在事实上成为了资金方,承担着相应的信用风险,这和To C金融科技公司的“助贷兜底”模式极为神似。

对此,联易融认为,上述风险不会恶化为重大信用风险,因为交易对象是“获精选的中小企业”,且跨境云促成的融资交易并无拖欠或逾期付款,中小企业信用科技解决方案仅出现若干拖欠或逾期。

联易融的自信来源于其逾期数据的支撑:据披露,截至2018年末和2019年末,联易融中小企业信用科技解决方案的M3+逾期率均为1.1%,相对稳定。

但这份自信同时也凸显出,对供应链系统性风险的爆发,联易融似乎并未做足准备。

比如在2020年,受新冠疫情贯穿全年的负面影响,联易融前述M3+逾期率,在当年末便骤然升高至了2.0%。

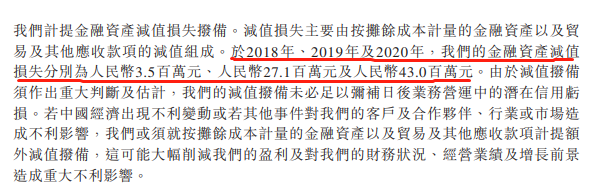

另一方面,由于采用了兜底模式,随着交易金额的增加,联易融的金融资产减值损失拨备势必相应攀升,公司的盈利能力也将因此而受到影响。

2018年至2020年,联易融的金融资产减值损失分别为350万元、2710万元及4300万元,三年时间增长了10余倍,而同期公司营收仅增长了不到3倍,由3.83亿元增至10.29亿元。

事实上,在未经调整前,联易融2018年至2020年分别亏损14.10亿元、10.82亿元和7.15亿元,三年累计亏损超30亿元。

上述财务数据再度凸显出联易融管控信用风险的难度。

其实,联易融的“兜底”模式,除信用风险过大外,还对公司的催收能力、资产处置能力提出了较高的要求,以便尽量挽回中小企业逾期给公司带来的资金损失。然而身为一家金融科技公司,这恰恰又可能是联易融的短板。

对联易融来说,在度过了市场开拓期后,借鉴To C金融科技公司的经验,由“兜底”模式加速转变为“轻资产模式”,或许能在公司上市后,为其未来的发展铺平道路。

相关推荐

对于此次处罚,众安财险表示,公司已完成相关问题整改,并将以此为鉴,不断提升依法合规经营水平。

报告显示,新大陆(国通星驿)全年支付服务业务交易总量超2.5万亿,较上年同期增长约8%,交易笔数峰值超1500万笔/日,交易金额峰值超97亿元/日。

- 1 三清互联控股股东到底是谁?创始人背后神秘“金主”不仅借款千万,还违背竞业协议一路扶持上市

- 2 成都银行2023年净利润116.71亿同比增长16.22%:锦程消费金融净利润增长1.95%

- 3 众安财险因多项违法违规事实与多位负责人合计被罚204万元

- 4 天津银行2024年第一季度净利润10.6亿同比增长1.63%:营业收入增长6.03%

- 5 ESG持续深化,金融科技行业积极应对

- 6 车企力推“0首付”,消费者的“救赎”还是“深坑”?

- 7 谢治宇一季报解读:坚持重仓成长股,寻找不确定性中的安全边际

- 8 三类银行互联网贷款业务迎来最新监管

- 9 百信银行行长变动

- 10 “健康小美”内测背后:美年健康All in AI 战略浮出水面?