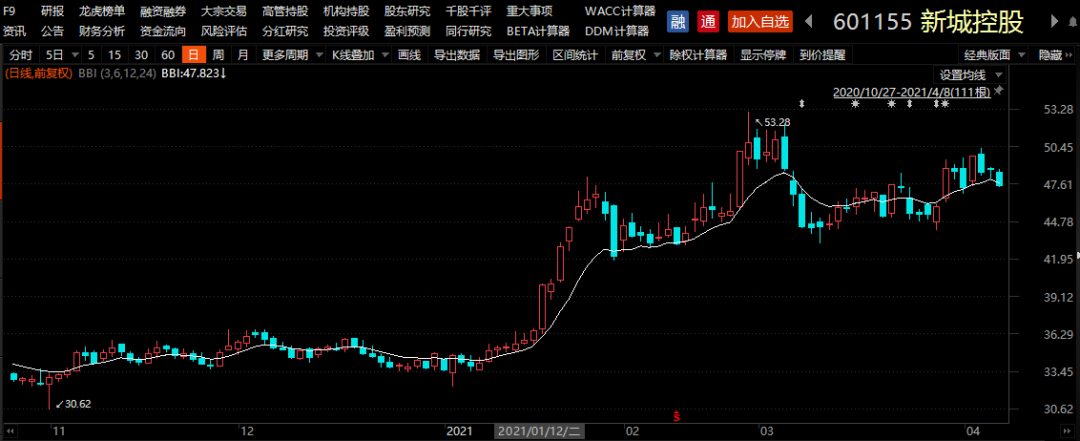

今年以来,新城控股的股价涨幅近40%,在一众“地惨股”里面表现得像个异类。2月末,公司股价还创下了历史新高,达到53.28元/股。

3月26日,新城控股发布2020年财报,收入增长69%,归母净利润增长21%。股价暴涨,业绩高增长,看起来新城控股已经从创始人王振华事件的危机中走了出来。

然而,细看新城的年报,公司ROE和毛利率连续两年下滑,且毛利率的拐点还没出现;旗下购物中心——吾悦广场大部分位于三四线,未来的增值空间存在争议。

毛利率持续下滑

“提质”经不起推敲

去年初,临危受命接任董事长的王振华之子王晓松提出,新城控股将由“增量”转向“提质”,由“冲规模,提排名”转为“以资本回报率为核心,聚焦利润”,从而实现稳健、高质量、可持续增长。

以新城控股2020年的业绩来看,公司收入和利润确实大幅增长,但公司不强调“冲规模,提排名”的背后,是销售额以及排名的下滑。上任第二年,王晓松交出了一份喜忧参半的成绩单。

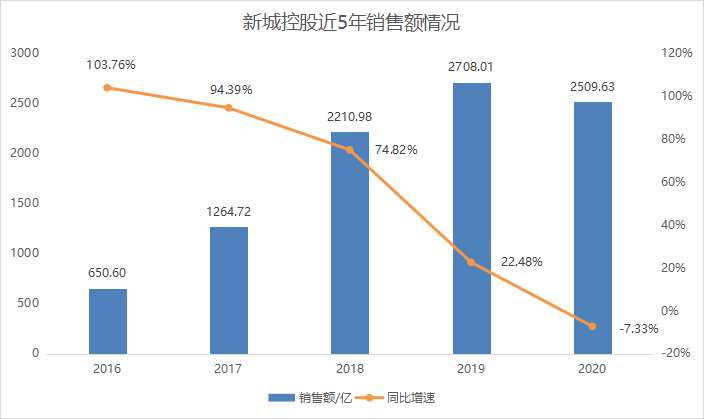

2020年,新城控股合同销售额2509.63亿元,同比下降7.33%;销售面积2348.85万平方米,同比下降3.42%;销售均价1.07万元/平方米,同比下降5.86%,销售额、面积和均价全部下滑。克而瑞销售额排名上,由2019年的第8名滑落至第12名。

新城控股将2021年的销售目标定为2600亿元,在2020年的基数上仅增长3.6%。从销售额层面来看,新城控股规模缓慢增长。

2020年,新城控股收入1454.75亿,同比增长69.46%;归母净利润152.56亿,同比增长20.56%。乍一看,新城控股的业绩是提升了,尤其是在同行普遍降速的情况下,比如行业销售额第一的碧桂园,2020年收入下滑4.7%,归母净利润下滑11.5%。

但新城的“提质”经不起推敲,公司加权净资产收益率(ROE)连续两年下滑,2018年到2020年分别为41.91%、36.86%、33.89%。

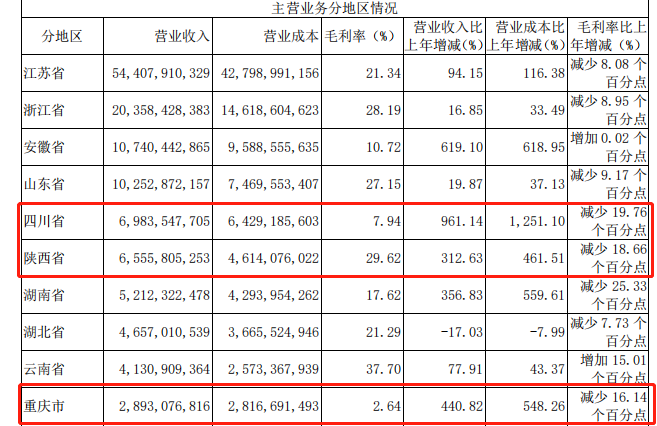

此外,新城的毛利率也是连续两年下滑,2018年到2020年分别为36.69%、32.64%、23.50%,2020年毛利率回落9.14个百分点。新城控股2020年收入前10的区域中,毛利率极低或下滑幅度较大的是四川省、陕西省、重庆市,江苏省和浙江省这两个主要的“粮仓”毛利率亦有所下滑。

在业绩交流会上,就有投资者问到结算利润较低的原因。新城高管回应表示,“公司内部也在关注毛利率下降的情况,前几年公司规模快速扩张,并战略性进入一些新的城市,也包括部分非长三角的低能级城市,没有体现出规模优势。”

根据财报,2018年到2020年,新城每年新增土地储备的楼面均价分别为2333元/平方米、2421元/平方米、3031元/平方米。在“房住不炒”稳房价的大背景下,新城控股的销售均价已连续两年下滑。若未来2-3年销售均价还是无法提高,楼面均价的上涨势必会压缩利润空间。近期,国际评级机构标普预计,2021年、2022年,新城毛利率将小幅下滑至18%到20%。看来,新城毛利率止跌回升仍需要一些时日。

吾悦广场三四线占比高

未来增值空间有争议

以每平米3000元的楼面价来看,新城控股的楼面价在行业里并不高,这与公司“住宅+商业”双轮驱动模式有关。

“住宅+商业”的优势在于,住宅周边还要搭配吾悦广场、写字楼、商铺等,卖房的同时带动地方经济发展,受地方政府欢迎,从而可以低价拿地。此外,商业地产又可以拉高周边的住宅价格,促进销售,利润空间较大。

2020年,新城控股纯住宅收入812.39亿,综合体(住宅+商铺)销售收入563.39亿。然而,住宅毛利仅有121.10亿,综合体毛利却有177.94亿。两者的收入与毛利倒挂的原因在于,住宅毛利率只有14.91%,综合体毛利率高达31.58%,后者比前者高出16.67个百分点。

综合体除了销售型物业,还有持有型物业,即可以将购物中心自持运营或出租。2020年,新城物业出租及管理收入54.35亿,同比增长34.04%;毛利率70.76%,同比增加3.2个百分点。2020年末,新城控股已开业、在建及拟建吾悦广场总数为156座。根据国信证券的研报,吾悦广场主要分布在三四线城市,占比76%。

新城控股在业绩会上提到,住宅开发为公司提供现金流;商业开发是现金流的补充,以及大比例覆盖自持吾悦广场的成本,减少资金的沉淀;商业管理有稳定利润来抗周期。

住宅仍然是新城现金流的主要来源,购物中心优势在于租金收入可以平滑房地产周期,但是会导致资金沉淀,是现金流“杀手”。

此外,吾悦广场的租金能否贡献持续稳定的收入是存在争议的。标普认为,新城控股中端购物中心的定位加上低线城市的位置,可能会在一定程度上削弱吾悦广场的租金稳定性,因为租户更容易受经济周期波动的影响。

长远来看,三四线城市人口净流出是大概率事件。国信证券认为,从十年以上的长周期维度来看,三四线城市商业地产租金单价持续增长和空置率维持低位的关键在于,以价抵量,消费能力的提升抵消客户数量的萎缩。

当下新城购物中心的布局与公司早期判断有关。据金陵晚报报道,2015年,新城高管欧阳捷认为,一二线城市的购物中心已接近饱和,三四线城市会变成主战场。尽管当时王健林也说过,三四线城市的租金回报比一二线城市更高。

但实际情况是,万达此前一直深耕一二线城市的商业地产,一二线留给新城的空间并不多。王振华曾表示:“没有商业综合体的地方,我们就会去投资。”

大量在三四线的吾悦广场,在较长的时间维度上,有多大的增值空间或许是公司应该考虑的问题。

踩中一道红线

平衡债务与拿地是课题

公开数据显示,2020年末,新城控股剔除预收款后的资产负债率为74.12%,较上年末下降0.78个百分点;净负债率为35.61%,较上年末增长19.25个百分点;现金短债比为2.61。按照监管的“三道红线”要求,公司仅剔除预收款后的资产负债率踩线,略高于70%的标准。

总体来看,新城虽然踩中一道红线,但在手现金余额624亿,可以完全覆盖短期债务239亿,债务风险并不大。净负债率增幅虽然较大,却处于行业低位。

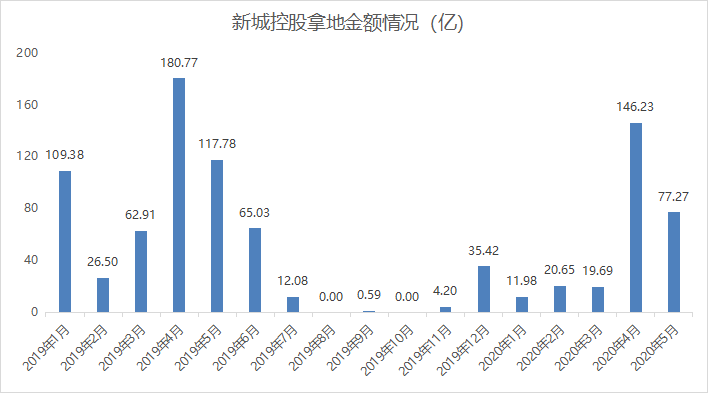

新城净负债率增长,与2019年基数偏低有关。2019年6月,公司实控人王振华涉嫌猥亵女童被刑拘。受王振华事件影响,新城控股的股债价格暴跌,部分债权人恐慌离场,市场上更有新城遭遇银行抽贷、断贷、不续贷的消息传出。

2019年7月开始,新城控股通过暂缓拿地、出售项目、加快销售回款等方式回流现金,化解了现金流危机。2019年末,新城控股的净负债率由49.21%锐降至16.36%。

然而,减少拿地、加快销售的后遗症逐渐显露了出来。标普认为,原董事长王振华被捕之时,公司通过降价来保障现金流入是毛利率下滑的原因之一。2019年末,新城控股的土地储备由半年报的1.34亿平方米降至1.24亿平方米,土储在下降。

2020年4月,新城控股重启拿地节奏,全年新增土地储备总建面4139万平方米,总地价约1225亿元。2020年末,土地储备增长至1.43亿平方米。

但补库存又导致了公司经营现金流锐降,2020年新城经营现金流净额3.82亿,2019年为435.80亿。平衡债务与拿地的关系,是新城眼下的一道课题。

2021年以来,监管层已在推进“三道红线”第二批房企试点工作,并增加银行贷款的“两道红线”,未来地产行业难以再出现超高的回报成为共识。万科在年报中提出,地产已进入管理红利时代,不能像过去一样靠土地升值赚钱,也不能靠金融杠杆赚钱。

业绩会上,新城控股也承认,毛利率下滑有人才储备不足的因素,公司管控能力尚待加强。年仅34岁的王晓松能否管理好新城控股,还要看接下来的业绩。

相关推荐

- 1 三类银行互联网贷款业务迎来最新监管

- 2 中城建十六局被多家金融公司诉讼,旗下屹唐融租三次流拍,第四次起拍价为1元

- 3 紫金银行2023年净利增1.16%,生息资产规模扩张同时盈利能力连年下滑

- 4 中汇支付又被执行,获悉目前已停止开展业务,旗下4款APP均下架

- 5 被锦州银行比下去的渤海银行:房地产贷款雷声滚滚,信用卡业务成“鸡肋”

- 6 监管发布:《关于进一步规范股份制银行等三类银行互联网贷款业务的通知》

- 7 如祺出行三年亏损超20亿:月活用户去年大降,多次因绕道受罚

- 8 一理财集团8个分公司同时被警方立案侦查

- 9 作业帮秘密提交赴美IPO申请,最早于今年上市,出海拿下200万周活跃用户

- 10 乳山市国有资本运营公司大规模发债24亿,化债风险引关注