在对上交所监管函的回复中,湘财股份除了就对湘财证券的证券业务经营性信息补充,以及说明了导致其四季度净利润由盈转亏的原因等等,还透露了旗下子公司踩雷两款信托计划的情形......

今日,A股上市公司湘财股份(600095.SH)披露针对上交所监管函的回复,就此前上交所对其2020年年报的诸多质疑事项进行一一说明。

事实上,湘财股份是由新湖系旗下的券商湘财证券于去年通过借壳上市而来,2020年年报为其“曲线上市”后首份年报。

然而,年报披露后不久,湘财股份就于日前遭到上交所“七连问”,其中直指湘财股份并表湘财证券后,对证券业务经营性信息披露不足。此外,上交所还要求湘财股份说明导致其四季度净利润由盈转亏的原因等等。

不过,在此次回复函中,湘财股份除了就以上问题做了答复,其还透露了旗下子公司踩雷两款信托计划的情形......

四季度由盈转亏是温州银行的锅?

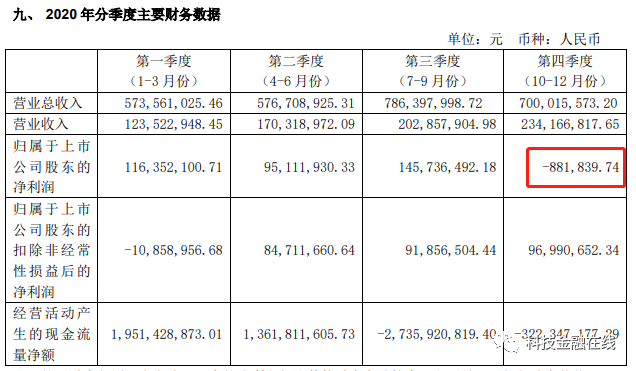

3月6日,湘财股份交出“曲线上市”后首份年报,2020年实现营业总收入26.37亿元,同比增长35.65%;归属于上市公司股东的净利润3.56亿元,同比增长9.96%。

分季度来看,其中第一、二、三季度,湘财股份均实现盈利,归属于上市公司股东的净利润分别为1.16亿、0.95亿、1.46亿。但第四季度归属于上市公司股东的净利润却由盈转亏,变成净亏损88.18万元。

湘财股份在年报中的解释,第四季度归属于上市公司股东的净利润相比其他季度变动较大,主要是温州银行公允价值下降所致。

然而,在对湘财股份2020年年报的审查中,包括这一事项在内迅速引起上交所关注。于是上交所近日便向湘财股份下发监管函,要求其对包括温州银行股权公允价值影响业绩的原因、依据等进行补充说明。

回复函显示,截至2020年末,湘财股份持有温州银行5474.97万股股权,2020年末该项金融资产的期末余额为1.44亿元,2020年确认的公允价值变动收益为-9143.00万元。

对于温州银行公允价值大幅下降的原因,以及公允价值下降致使四季度业绩转亏。湘财股份表示,主要系温州银行报告期内增资扩股和执行新金融工具会计准则两个原因,致使其每股净资产下降幅度较大,导致采用每股净资产作为可比指标的评估每股价格下降幅度较大,进而让公司所持股权的公允价值下降。

回复函显示,2020年12月,温州银行完成针对老股东按比例配股,股本由29.63亿股增至53.36亿股,每股净资产由2019年末4.39元摊薄至3.77元。

同时,因温州银行交易性金融资产的估值下降以及贷款减值准备增提,其2020年年初净资产减少44.25亿元,导致2020年末每股净资产下降幅度较大。

不过,湘财股份认为,导致2020年温州银行每股净资产下降的两个原因均属于偶发因素。同时,近三年温州银行营收连续增长,持续保持盈利,股权投资的公允价值持续下降的可能性较小。

借壳上市后湘财证券信披不足

2020年6月9日,湘财证券通过借壳哈高科(600095. SH)完成上市,新湖集团自此取得了哈高科的控股股东地位。同年9月14日,哈高科改名为如今的湘财股份。

据湘财股份年报显示,2020年,公司完成了发行股份购买湘财证券99.7273%股份并募集配套资金工作,并于2020年8月6日在完成募集配套资金新增股份登记。由于公司与湘财证券在合并前后均受浙江新湖集团控制,因此两家公司合并属同一控制下企业合并。

在湘财股份发行股份收购湘财证券前,其主要从事非转基因大豆产品深加工、制药、防水卷材、涉房地产业务等业务。而在并表湘财证券后,证券业务成为湘财股份最主要的收入和利润来源。

2020年度,证券服务业资产、净资产、营业总收入、净利润分别占到湘财股份的93%、81%、72%、 136%,而非证券业务体量随之减小。

然而,在主营业务变为证券业务之后,湘财股份被上交所直指年报对证券业务经营性信息披露不足,并要求其补充证券业务的收入成本分析、以及各板块行业竞争、市场地位等。

数据显示,截至2020年12月31 日,湘财证券资产总额293.42 亿元;归属于母公司净资产85.66亿元。2020年实现营业总收入15.78 亿元,同比增长15.90%;归属于母公司股东的净利润4.84亿元,同比增长24.54%。

根据中国证券业协会统计,证券行业2020年度实现营业收入4484.79亿元,同比增长24.41%;实现净利润1575.34亿元,同比增长27.98%。

可以看到,湘财证券15.90%的营收增速和24.54%的净利润增速均跑输行业平均水平。

按具体板块来看,湘财证券主要业务分为经纪业务、自营业务、信用交易业务、资产管理业务、投资银行业务、另类投资业务。

其中,2020年,其经纪业务分部收入较上期增长40.21%,自营投资业务分部收入较上期减少30.40%,资产管理业务分部收入较上期减少48.08%,另类投资及私募业务分部收入较上期增加,公募基金管理业务分部收入较上期增长115.68%。

在中国证券业协会公布的2020年12月券商经营业绩排名中,湘财证券的经纪业务收入位列第46位,自营业务位列第65位,信用业务位列第37位,资管业务位列第68位,投行业务位列中游水平,公募基金业务位列第28位。

由此,湘财证券各项业务也均排在行业的中游水平,表现一般。

子公司所持两款信托计划爆雷

除此之外,上交所还密切关注了湘财股份交易性金融资产等其他维度存在的披露问题。

据湘财股份回复函显示,截至2020年末,其交易性金融资产期末余额81.55亿,占公司总资产四分之一。其中包括债券42.89亿、基金25.37亿、资产管理计划3.05亿和股权投资3亿。

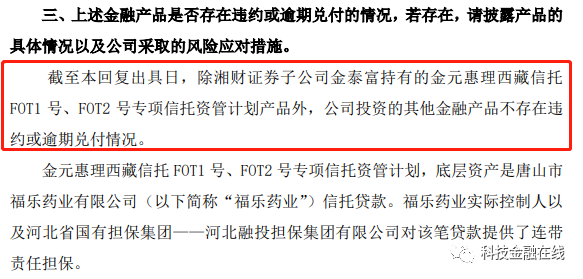

值得一提的是,截至4月16日,在上述金融资产当中,湘财证券子公司金泰富持有的金元惠理西藏信托 FOT1 号、FOT2 号专项信托资管计划产品出现爆雷。

据了解,上述两款信托资管计划的底层资产是唐山市福乐药业有限公司(简称“福乐药业”)信托贷款。福乐药业实际控制人以及河北省国有担保集团——河北融投担保集团有限公司对该笔贷款提供连带责任担保。

数据显示,湘财证券子公司金泰富持有上述两个资管计划的成本为3006.06万元。因福乐药业未能按期兑付全部本息,2020年12月31日按预计收回重新估值为1086.37万元,其余1919.69 万元已计提减值。

湘财股份表示,湘财证券已多次与福乐药业沟通了解情况,并与上述资管计划的管理人保持密切联系,相关情况已向河北省政府相关部门与国有担保公司多次汇报,管理人也已代表所有投资人向法院申请强制执行。

相关推荐

- 1 中汇支付又被执行,获悉目前已停止开展业务,旗下4款APP均下架

- 2 中城建十六局被多家金融公司诉讼,旗下屹唐融租三次流拍,第四次起拍价为1元

- 3 监管发布:《关于进一步规范股份制银行等三类银行互联网贷款业务的通知》

- 4 紫金银行2023年净利增1.16%,生息资产规模扩张同时盈利能力连年下滑

- 5 催收巨头冰火两重天!一家被打七寸金盆洗手,一家国企入股筹划上市

- 6 绿联科技IPO:外观专利堆砌,大手笔分红仍募资补充流动资金

- 7 上海银行2023年净利润225.45亿元同比微增1%!尚诚消金净利润2.29亿大增82%

- 8 重仓跑步赛道,却深陷“假赛”风波,特步“新故事”不好讲了?

- 9 蚂蚁消费金融2023年净利润1.52亿元同比大跌82%:资产总额大增125.6%

- 10 江苏银行2023年净利润287.50亿元同比增长13.25%:苏银凯基消金净利润增长143.13%