诺亚小贷被多次投诉却仍然跨省在京放贷,此次被北京市金融监管局发布风险提示也是意料之中。

撰文 | 岂料

我国明令要求未经批准的地方小贷公司不得跨省经营,但就有机构在监管条例边缘不停试探,通过和区域外的助贷平台合作打擦边球发放贷款。

监管部门多次整顿

近期,北京市金融监管局官网发布《关于诺亚融易通(芜湖)小额贷款有限公司涉嫌违规在京展业的风险提示》,北京市金融监管局表示诺亚融易通(芜湖)小额贷款有限公司(下称“诺亚小贷”)涉嫌违规在京经营小贷业务,并且在通报中明确提示“外省市小贷公司不得在京跨区域经营”。

在此次发布风险提示之前,诺亚小贷违规跨区域在北京经营的问题已经被多次投诉。媒体消息显示,早在2019年7月3日安徽省地方金融监督管理局的局长信箱回复中,就有来信提问为什么诺亚融易通(芜湖)小额贷款有限公司能在北京地区放贷,官方回复承认了诺亚小贷存在违规跨区域发放贷款问题,并表示已责令诺亚小贷立即停止违规开展跨区域发放贷款业务,清理清收现有的存量违规跨区域贷款。

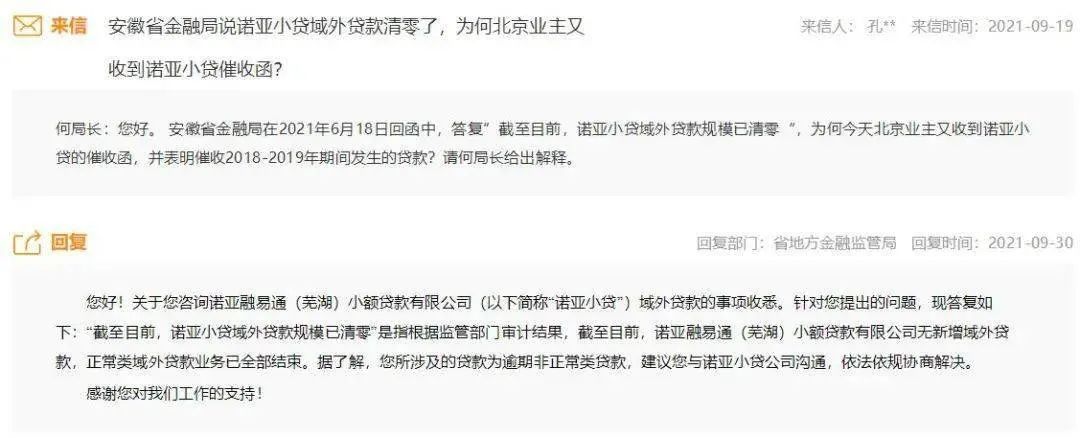

今年6月份,在安徽省地方金融监督管理局互动信访平台中又出现诺亚小贷相关投诉,该投诉者称诺亚小贷在北京市爆发的“中安民生”、“理房”、“融房”等案件中涉案金额最大,且存在跨区域经营、委托发放贷款、变相吸收公众存款、账外经营、偷税漏税等诸多行为。安徽省地方金融监管局给出的回复是截止目前诺亚小贷域外贷款规模已清零。

在明确表示诺亚小贷域外贷款规模已清零后,9月安徽省地方金融监督管理局仍然收到相关信件,询问为何北京地区的业主还是收到诺亚小贷关于2018-2019年期间发生贷款的催收。相关部门给出的回复是信箱提到所涉及的贷款为逾期非正常类贷款,不在监管部门审计结果之内,诺亚小贷已无新增域外贷款。

多次回复可以看出诺亚小贷在北京开展业务一直是监管部门的重点关注的对象。资料显示,诺亚小贷仅获得安徽省地方政府批准的开展小额贷款业务,根据相关监管规定,诺亚小贷只能在安徽省芜湖市发放小额贷款业务,并且按要求其在芜湖市镜湖区内的贷款余额不得低于其全部贷款余额的80%。显然根据监管规定诺亚小贷并没有资格在北京地区放贷。

母公司踩雷34亿供应链融资

根据银保监会发布的《网络小额贷款业务管理暂行办法(征求意见稿)》内容要求,经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币10亿元,且为一次性实缴货币资本。跨省级行政区域经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币50亿元,且为一次性实缴货币资本。

该意见稿还明确指出未经国务院银行业监督管理机构批准,小额贷款公司不得跨省级行政区域开展网络小额贷款业务。根据诺亚小贷的相关工商信息,其注册资本为3亿元,实缴资本为1亿元,无论是从注册资本还是相关监管的审批,诺亚小贷都达不到发放网络贷款或跨省经营业务标准。

诺亚小贷为诺亚财富旗下子公司,资料显示诺亚小贷与财富派、诺亚金通共同构成了诺亚财富的其他金融板块,也是诺亚财富宣称的“新业务”,2019年诺亚财富曾因踩雷34亿供应链融资事件而被公众熟知。

对于违规跨区域经营的小贷公司,监管主要通过发布风险提示等方式给相应机构警示,再配合当地监管部门的责令整改使得相关机构停止违规开展的跨区域业务,涉事小贷公司则有可能会收到行政处罚。但地方性银行就不会有如此待遇,一旦业务涉及违规跨区域放贷,就会收到银监会的罚款。

今年7月长子县融汇村镇银行有限责任公司因违规新增跨区域贷款、规避贷款集中度化整为零违规发放贷款,被罚款60万;10月土默特右旗蒙银村镇银行因超比例授信、跨经营区域发放异地贷款、信贷资金被挪用、未严格执行支付管理规定,被罚款110万元。

- 1 3年亏损70亿,IPO能否成为曹操出行的救命稻草?

- 2 西安银行确定新董事长人选背后:内控与业绩压力并存,未来何去何从?

- 3 喜马拉雅降本增效人员优化上千名:付费率仍下滑,资产负债率超300%

- 4 极氪即将登陆纽交所:不跟进降价、三年亏损200亿,资产负债率偏高

- 5 众淼创科二度递表港交所:佣金费率持续下降,背靠海尔的优劣势

- 6 中金财富证券厦门分公司违规推介收警示函:全员合规管理不到位

- 7 业绩与股价掉头直下,极米科技陷入“中年危机”

- 8 极氪提前至今日结束招股,传已超额认购数倍,或将成史上最快IPO的新能源车企

- 9 又一暴雷P2P平台退赔,累计退赔比例超60%

- 10 Lyft第一季度营收13亿美元 净亏损同比大幅收窄