文 | 芳芳

随着中小企业的迅猛发展,他们对于办公IT综合解决方案也有了更多需求,滋养了一批专为中小企业提供相关服务的初创公司。

5月15日,办公IT综合解决方案供应商易点云在港交所公开招股,拟发行5857.5万股。新股发售区间为每股发售股份10港元-12港元,预计将于5月25日在港交所正式上市。

然而,在即将风光上市背后,易点云自我造血能力的缺乏,近三年来累计亏损额度超10亿元。与此同时,其股东在上市前夕密集套现,累计获利超4亿港元。而抢先一步登陆港股的同行小熊U租,如今在二级市场的表现十分不佳。不知易点云是否会步其后尘?

三年亏掉10亿元,营收结构失衡

易点云成立于2014年,是一家以订阅方式为企业客户(主要包括中小企业)提供一站式办公IT服务企业。创始人纪鹏程毕业于清华大学,是一位本硕博连读、主攻计算机专业的高材生。在IT行业摸爬滚打十多年后,纪鹏程敏锐察觉到互联网时代的企业新需求,于是一手打造了易点云,专为企业提供办公IT综合解决方案。

易点云成立后不久,就迎来了另一位创始人,与纪鹏程同为清华学霸的张斌。他历任IBM研究员、人人网高级商业分析师、安邦保险大数据总监等职,拥有丰富的行业经验。2015年,张斌加入易点云,出任执行董事及首席运营官。

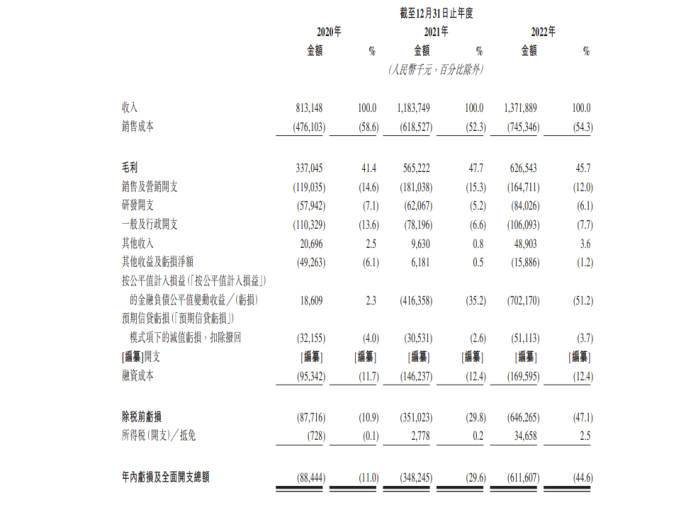

在纪鹏程和张斌的通力合作之下,易点云的经营状况也水涨船高,在服务中小企业IT办公领域不断发展壮大,并很快开辟了用量付费赛道。业绩层面,2020-2022年,易点云分别实现营收8.13亿元、11.84亿元、13.7亿元,三年累计营收达到33.67亿元。对于一家成立不到10年的初创公司来讲,这样的成绩已经难能可贵。

然而在飞速飙升的营收背后,易点云的盈利状况仍然不容乐观。尽管公司为“粉饰”财报,将报告期内经调整后利润做至-4452.4万元、9348.1万元、1.35亿元,2021、2022年显示扭亏为盈。但公司实际期内亏损仍然十分惊人,2020-2022年,易点云期内亏损分别达到8844.4万元、3.48亿元、6.12亿元,三年累计亏损额度达到10.48亿元。

易点云在招股书中的说法,也凸显了公司面临的亏损窘况:如果无法产生足够的收入或有效管理成本及开支,公司未来可能会继续产生亏损。

与此同时,易点云也和许多初创公司一样,存在营收结构失衡的难题。招股书显示,易点云的收入来源主要由三部分构成,分别是随用随还办公 IT 综合解决方案、设备销售、 SaaS 及其他服务。其中报告期内,随用随还办公IT综合解决方案的营收占比始终保持在80%左右,这意味着该项收入一旦发生意外,将对公司营收造成重大影响。

不仅如此,在易点云随用随还订阅方式下,危机也暗藏。根据相关服务合同条款及条件,客户有权终止合同,而易点云并不明确要求通知期。也就是说,一旦出现大批量客户提前终止订阅服务,势必会对随用随还订阅模式收入造成影响,进而影响到易点云的整体运营和盈利状况。

行业第一成谜,半数员工为销售岗

截至目前,中国企业办公IT服务行业仍然处于起步阶段,作为初创公司,易点云的用量付费办公IT服务也略显稚嫩。行业新兴,意味着未来将有更多参与者涌入,竞争的激烈程度只会有增无减。

招股书援引弗若斯特沙利文数据,2021年,中国企业办公IT服务市场规模已达到1560亿元,按收入计算,用量付费分类市场规模仅70亿元,占整体服务市场的比例为4.5%。一方面用量付费模式渗透率仍有巨大发展潜力,但另一方面,也难掩该服务整体收益较低的事实。

不仅如此,在办公IT服务领域的激烈竞争之下,易点云也面对一位“劲敌”——小熊U租。根据小熊U租母公司凌雄科技招股书内容,2020-2022上半年,公司分别实现营收10.22亿元、13.3亿元、8.54亿元。尽管而这报告期并不完全吻合,但从2020和2021年的发展趋势来看,仅仅从营收角度分析,凌雄科技的营收规模仍然要领先于易点云。

截图来源:小熊U租招股书

此外,令人疑惑的是,同为行业头部阵营,两家公司不约而同都将自己列为“行业第一”。凌雄科技招股书显示,在2021年中国设备全生命周期管理解决方案供应商竞争力分析中,小熊U租要比易点云成立早了10年时间,其管理收入也达到了13.3亿元,高于第二名易点云的10亿元。同时,该公司市场份额也达到了3.9%,高出易点云1个百分点。

截图来源:易点云招股书

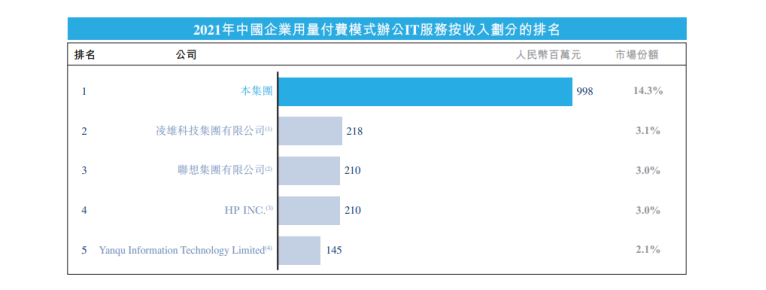

但在易点云的招股书中,又是另外的样子。在2021年中国企业用量付费模式办公IT服务按收入划分排名中,易点云以9.98亿元的收入、以及14.3%的市场份额享有绝对领先优势,高于凌雄科技2.18亿元收入、3.1%的市场份额。

在这场办公IT服务领域“带头大哥”的“罗生门”中,究竟谁是第一,实在是个未解之谜。或许正印证了网友的一句调侃:只要前缀加的多,谁都有可能成为细分市场的“第一名”。

但调侃归调侃,一个不争的事实是,易点云仍面临行业发展中的种种阻挠,想成为真正的第一名,还有很长的路要走。由于易点云服务的客户主要集中在中小企业,而后者抗风险能力较差,因此更容易受到宏观经济波动影响。在疫情发散期间,易点云的营收账款总额也在不断增长,正是受此影响。

报告期内,易点云应收账款总额(扣除预期信贷亏损模式下的减值亏损前)分别为2.24亿元、2.9亿元、3.22亿元。未来一旦这笔款项管理不当,或客户经营状况发生变化,可能存在应收账款坏账风险。

与此同时,易点云还在销售成本上投入巨大,制约了盈利能力提升。2020-2022年,公司销售成本占据总收入的比重分别达到58.6%、52.3%、54.3%。而员工构成中,销售及营销岗位雇员人数达到837人,占比48.3%。这意味着公司近半数员工均为销售岗位。

三股东合计套现4亿港元,机构股东疯狂“出货”

除了连年亏损、粉饰财报等操作,易点云作为初创公司的“毛病”一项也没落下,也少不了IPO前股东密集套现问题。

据悉,易点云此次IPO发行(全球发售初步提呈发售)的5857.5万股发售股份划分为两个部分,包括1755.25万股新股份和4100.25万股出售股份。此时,易点云的部分股东开始参与出售股份。其中,天津同润将出售易点云1511.4万股股份,City-Scape将出售2391.45万股股份,北京再顺易点将出售197.4万股股份。

按照发行价区间中位数11.00港元计算,在未经扣除售股股东应付的包销佣金及估计相关开支的情况下,上述售股股东中,考拉基金将“套现”约1.66亿港元,GIC将“套现”约2.63亿港元,洪泰基金则将“套现”约2171.4万港元。也就是说,三家股东将累计“套现”超4亿港元,不管IPO后公司未来前景如何,股东们早已“吃饱喝足”。

作为初创公司,易点云虽然起步较晚,但公司始终并不缺钱。招股书显示,易点云曾经历多轮融资,累计金额达到5.03亿元。投资方中不乏经纬中国、顺为资本、源码资本等知名投资机构。

然而不知是否对公司前景仍存质疑,除了上述机构股东轮番减持外,易点云的另一投资方——耀创星辉,在投资后不久就直接选择提前退出。

要知道,耀创星辉是易点云重组前的E轮投资者之一。但就在2020年11月以1500万元投资易点云仅四个月后,耀创星辉便迅速向其他投资者转让了所有权益,机构给出的转让理由是:自身资金需求。

很难想象,在这个动辄1个亿都算“小目标”的时代,一家知名投资机构会为了“区区”1500万元的资金需求而进行投资回撤。以自身资金需求作“挡箭牌”,难免引发业内怀疑。

唯一令人欣慰的是,创始人纪鹏程,依然拥有对于公司的绝对控制权。IPO前,纪鹏程和张斌分别持股13.90%、9.27%,分别拥有44.33%、30.04%的投票权。根据协议安排,纪鹏程可行使易点云75.44%的投票权,是易点云名副其实的实际控制人。

结语:

在企业办公IT服务市场中,易点云的老对手小熊U租已经先一步赴港上市。然而,营收更强劲的小熊U租股价表现也不乐观:目前已停牌数月,股价停留在10.42港元,与易点云发行价下限相当;市值相较刚上市时高点近50亿港元缩水近30%,至36亿港元。

可以说,尽管赛道广阔,但资本市场对从业者的耐心已降至冰点。如何提升盈利能力,是摆在整个行业面前的难题。而易点云上市之后是否会重蹈覆辙,现在看来似乎不乐观。

相关推荐

近日,湖北消费金融股份有限公司(下称“湖北消金”)官方发布消息,曾经作为主力产品的“乡村消费贷”、“嗨享贷”、“嗨保贷”等在内的产品,已被悉数下架,其官方APP也在安卓客户端下架。

10月22日消息,浙商证券股份有限公司发布2024年前三季度业绩快报公告。

丁向群曾长期在金融企业工作,曾任中国银行公司金融业务总裁,中国太平副总经理,国家开发银行副行长等职务。

- 1 平安财产保险被罚50万元!因虚构保险代理业务等

- 2 又陷风波,双十一预热反被噬,杨笠代言京东为何“大翻车”?

- 3 魏建军贬损汽车行业背后:长城汽车的销量焦虑待解,欧拉首当其冲

- 4 雅迪控股营收、净利润和毛利下滑:销量大幅减少,屡屡抽查不合格

- 5 扫地机惊现重大安全漏洞,用户隐私“裸奔”,“全球首家”宣传遭同行起诉,科沃斯把“扫地茅”的招牌搞砸了?

- 6 华润饮料的怡宝双刃剑,拿什么应对农夫山泉的“强势攻击”?

- 7 英思特净利润大降:苹果依赖症或负面影响,第三大股东股权遭问询

- 8 综合利率直逼36%,萨摩耶数科旗下“省呗”高额融担费合理吗?

- 9 丁向群出任中国人保党委书记

- 10 重磅!湛东升任农发行党委书记