兴业银行将于3月31发布2022年财报,从其业绩预告来看,兴业银行2022年营收微增,利润总额及归母净利润保持双位数增长,但增幅均低于2021年。

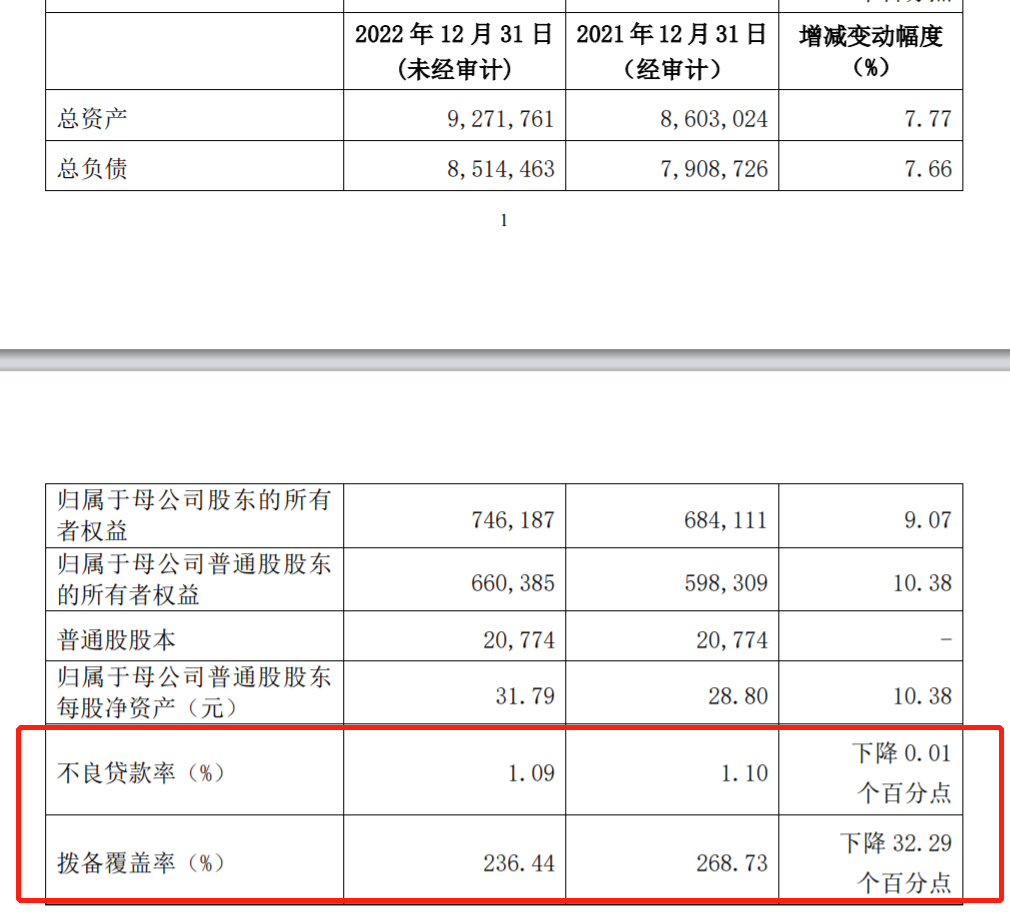

此外兴业银行2022年末的不良贷款率为 1.09%,较上年末下降 0.01 个百分点,耐人寻味的是:在不良率下降的情况下,其拨备覆盖率却下降32.29个百分点至236.44%。

拨备覆盖率一直被外界看做是银行调节利润的重要方式,虽然无法确定兴业银行拨备覆盖率的大幅下降是否是为了调节利润,但可以确定的是:若兴业银行保持拨备覆盖率不变,保守估计其利润总额将下降超百亿元,从业绩快报中的正增长变为负增长。

1、信用卡不良率激增,投诉量比国有大行还多

吕家进时代的兴业银行极为重视零售业务。

履职兴业银行董事长后,吕家进大刀阔斧改革三大条线的组织架构,其中一项就是零售,通过设立零售信贷部,强化零售信贷业务的创新职能,提升普惠金融水平;设立零售平台部,增强对大众客户、长尾客群的综合服务职能;2021年年报发布后,吕家进还曾透露了他在零售方面的构想其中包括“提升零售营业收入占比,让零售成为发展的压舱石”。

然而,信用卡业务激增的不良率为吕家进的零售布局带来了许多挑战。

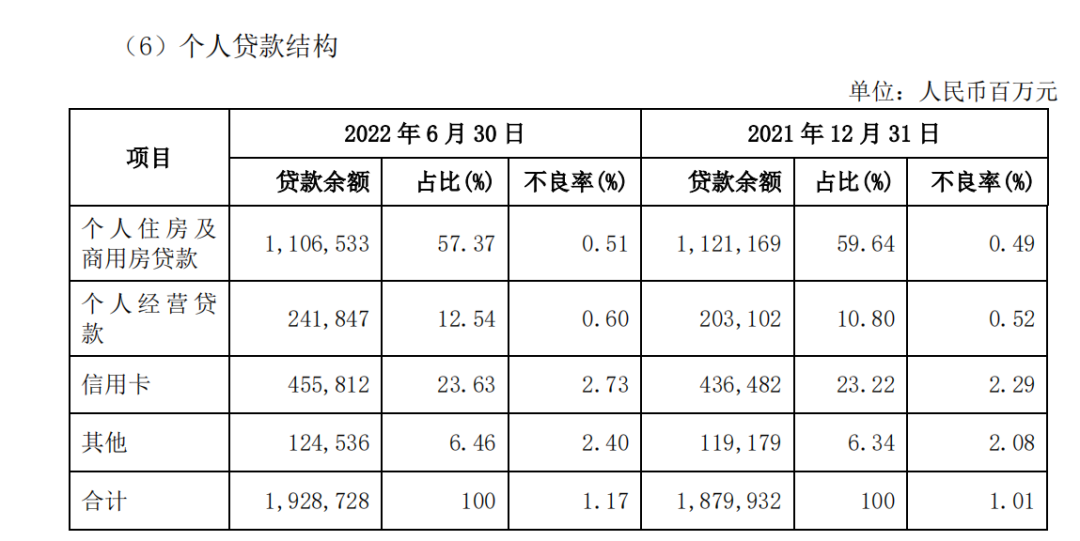

截至2022年6月30日,兴业银行信用卡贷款余额占比23.63%,仅次于个人助贷及商用房贷款;信用卡贷款不良率为2.73%,位于首位,较上年末升高0.44个百分点,领“涨”个人贷款。

对于信用卡业务不良率的变化,兴业银行在中报中总结为:报告期内信用卡业务受经济下行、新冠疫情干扰等因素影响,部分持卡人收入水平受到冲击,导致还款能力下降,信用卡业务逾期和不良增加。

银行是周期性行业,随着经济回暖兴业银行的各项贷款的不良率多半会下降,但客诉这类“内功”却不是靠经济环境能够改善的。

在银保监会发布的《关于2022年第三季度银行业消费投诉情况的通报》(下称《通报》)中,兴业银行的投诉量及信用卡投诉量均位于榜首,甚至超过了所有国有大行;而外界对于兴业银行投诉主要集中于信用卡业务,占比高达85.5%。

此外读懂君注意到,自2021年第二季度开始,兴业银行的投诉量排名开飙升。

2、一路攀升的投诉量,比国有大行都多?

2021年二季度也正是吕家进履职兴业银行党委书记之时,不过读懂君认为这与“投诉量排名升高”之间仅仅只是巧合。

在出任兴业银行董事长前,吕家进曾任邮储银行行长,并在交通银行、建设银行任副行长,曾分管过同业业务、对公业务、零售业务等多种业务,有极其丰富的银行管理经验。

很多关于兴业银行信用卡的问题,是发生在吕家进履职前的沉疴旧疾,比如2019年网名为“Chousye ”的用户就在微博吐槽了兴业银行白金卡的年费套路。

文章指出:Chousye 收到兴业银行信用卡打来推销电话说自己的卡片可以升级为白金卡,营销人员说“刷卡几笔就能免,不用不激活就行”。Chousye并没有激活白金卡,却收到了年费逾期的短信,后来客服介绍说:这个卡跟别的卡片不一样,发卡就收费,不管是不是激活。想要免年费则需要极为苛刻的条件。(篇幅限制,较原文有删改,原文可参考下图)

这种容易让客户愤怒的沉疴旧疾是否还存在于兴业银行?还存在多少?是个未知数。

除了沉疴旧疾,高企的投诉量自然也与其信用卡业务的增长有关。

信用卡业务的高速增长、体量的不断增大,也难免会伴生更多的客诉。

此外,读懂君认为:兴业银行有待提升的科技能力也是投诉量居高不下的重要原因。

2021年8月,兴业银行因一名业务经理怒怼贷款客户而被诸多媒体报道,截图内容显示,该客户经理名下有七八百个客户,而这名被怼的客户因为经常忘记还款日而增加了客户经理的负担,该客户经理还表示“所有客户都是这种语气;没有精力和你说多余的话。”

该事件引起了网友对兴业银行一面倒的舆论讨伐,但从另一个角度去看:作为每月对接七八百客户的业务经理的确会身心俱疲,难免情绪化,当然这不是关键。

为何没有?或者说有没有?是个谜,但从兴业银行的科技投入上看,这种工具不应该缺失。

2021年兴业银行的科技投入为63.64亿元,同比增长30.89%,占营收2.88%,实际上之前几年兴业银行也在斥巨资搞研发,但是这些钱花给了什么项目,多少项目最终被用于服务零售客户是一个未知数。

不过,这种情况或许会在吕家进的带领下改善,曾有兴业银行内部人士向《财经》记者表示,“自从吕董来了后,就推动兴业银行发展而言,科技被置于更加重要的位置,很多与科技相关的工作,他都亲力亲为。”

“全行上下几乎言必称科技,遇到问题都会思考通过数字化来解决。”吕家进还指出““今年(2022年)我们将加大科技投入,按照全年营收5%的比例来安排,上不封顶。”吕家进说。”

3、路漫漫其修远兮

从战略角度讲,吕家进大力搞零售的路线是正确的,招商银行和宁波银行等银行的成功早已验证了零售金融的长坡厚雪。

但零售业务是离消费者最近的业务,要想在长坡厚雪上滚雪球一定要有好的口碑和体验,招商银行在成为零售之王的同时,也获得了零售客户的“服务好、体验好”的广泛好评,零售业务的好坏与客户的满意度本就是伴生关系。

降低投诉量是做好零售业务的必经之路。

“一千个人眼中有一千个哈姆雷特”,每个零售客户的诉求、好恶都不相同,客户投诉的原因也是多元化的,这意味着吕家进只有对兴业银行进行一次旷日持久、深入到毛细血管的“手术”才能根治——既要“白金卡扣费”这类沉疴旧疾的挑战,还要降低业务快速增长带来的投诉增长,还要积极有效以科技赋能零售。

正如吕家进此前所说的那样:改革是一项系统工程,牵一发而动全身。

- 1 上交所:对国厚资产及有关责任人予以通报批评

- 2 保险业协会发布《2023中国保险业社会责任报告》

- 3 浙商证券2024年上半年净利润7.8亿元同比下降14%:收购国都证券获证监会受理

- 4 央行发布《非银行支付机构监督管理条例实施细则》

- 5 互金协会通报金融类app违规案例:多款金融 App 遭到官方通报

- 6 “不断档” 中邮消金、马上消金接力发行金融债 7月消金公司发行额创年内单月新高

- 7 通联支付被税务局处罚156万!因在账簿上多列支出被罚

- 8 中邮消金运营数据曝光:现金贷产品占比96.19%,不良率升至3.16%

- 9 东方证券2024年上半年净利润超21亿元同比增长11%:旗下子公司因未能履行相关义务收到警示函

- 10 十年深耕,即科集团做对了什么?